こちらのページは「ミューズニッチ米国BDCファンド」を例に「BDC」のポイントやリスクを掲載しています。

大部分はBDC全般に共通する内容ですので、BDCの見通しを分析する上で活用いただけます。

「BDCの全て」といった内容です。

BDCのポイントをまとめると下記の通りです。

- BDCは中堅企業向けローンをパッケージし、レバレッジをかけて投資するもの

- 仕組みはREITと同じ形態で、上場されている

- イメージとしてはREITの投資対象が不動産ではなく、中堅企業向けローンになったもの(バンクローンより少し小さめの企業が対象)

- バンクローンと同様、変動金利のローンが中心

- レバレッジがかかっているので利回りが高いが、ボラティリティも大きい

- トータルリターンでは良好なパフォーマンス

詳細は下記をご覧ください。データや内容は随時、更新しています。

まず最初にミューズニッチ米国BDCファンドの商品概要から紹介します。

ミューズニッチ米国BDCファンドの商品概要

実質的な運用会社

- ミューズニッチ(委託会社:日興アセット)

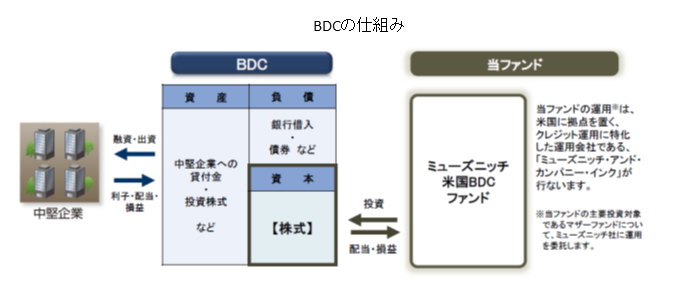

投資対象のBDC(ビジネス・ディベロップメント・カンパニー)とは/BDCの仕組み

- 投資対象はBDC(ビジネス・ディベロップメント・カンパニー)

- BDCは上場REITとバンクローンを合わせたようなイメージ。REITは不動産投資だが、BDCは中堅企業融資。

- 1980年に制度が開始した。

- BDCはREITと同様に収益の90%以上を払い出すことで法人税が免除される。

- 投資対象は中堅企業に対する融資でバンクローンに似ている。バンクローンは大企業に対する融資であるが、BDCは中堅企業に対する融資。

- BDCの投資先の条件は「未上場企業」または「時価総額2.5億ドル以下の上場企業」とされている。

- バンクローン・BDCは共に担保付である点が共通している。(BDCはローン債権だけでなく、一部出資も含まれるが比率は小さい)

- BDCはLTV(借入比率)66%以内の範囲で銀行から借り入れを行い、複数の企業に分散して融資を行う。

- 上場されているのはそのエクイティ部分で、投資対象自体はローン債権である為それほど大きなリスクはないが、レバレッジがかかっている分、ボラティリティは大きくなる。(最大LTV66%ということは3倍のレバレッジということになる)

- バンクローンについてのポイントは「バンクローン・オープン/バンクローンの投資環境」を参照

ミューズニッチ米国BDCファンドの商品組成上の特徴

- 為替ヘッジあり or 為替ヘッジなし、毎月分配型 or 年2回決算で4コースあり

信託報酬

- 2.035%

BDCに投資する上でのポイント・メリット

BDC市場は拡大傾向

- 米国の銀行はバーゼルⅢ等の自己資本比率規制により、バランスシートの圧縮を迫られている。

- 企業向け融資も一部縮小する動きがみられ、それを補う形でBDCの役割は重要となっている。

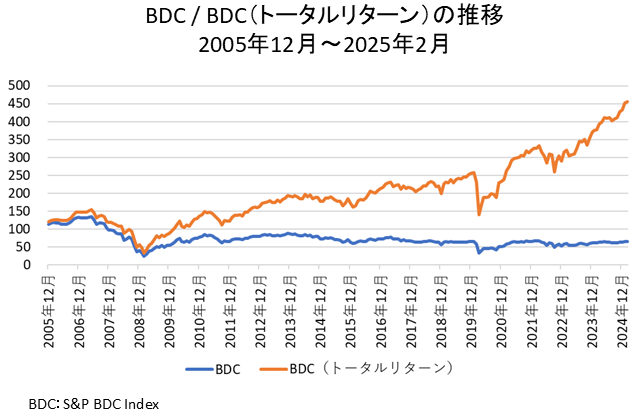

BDCは高い利回り(トータルリターンは良好なパフォーマンス)

- BDCは法人税が免除され、かつレバレッジ効果もある。また、投資対象はハイイールド債やバンクローンよりも小さい企業のローン債権。

- そのため、ハイイールド債やバンクローンよりも高い利回りとなっている。

- よって、長期的に保有することで価格変動リスクを吸収できることになる。

- トータルリターンでは良好なパフォーマンス

- トータルリターンの良好なパフォーマンスは下記の長期チャートを参照

BDCは変動金利

- BDCが企業から受け取る利息収入は一般的に変動金利である

- よって、金利上昇時にBDCは長期債のように価格が下落しない

- 逆にベース金利が上昇する分、収益の拡大が見込める

BDCの個別銘柄紹介

エイリス・キャピタル(ARCC)

- 不動産投資、プライベートエクイティ投資、クレジット投資を手掛けるエイリス・マネジメントが運用する大手のBDC。

- 創業社長のTony Ressler氏はエイリス・キャピタル創業前に、大手BDCであるアポロ・インベストメントを共同創業している。

FSインベストメント(FSIC)

- 大手投資会社であるブラックストーンのクレジット投資部門の傘下企業が運用するBDC。

- 従来よりブラックストーンが関わる様々な融資案件に参加できる大きなメリットを持っていたが、最近は同社関連案件と関係のない案件や単独案件にも参加することで分散投資をすすめている。

アポロ・インベストメント(AINV)

- ニューヨークで大手プライベートエクイティファンド(投資ファンド)を運営するアポロ・グローバル・マネジメント関連のBDC。

米国BDCファンドの運用会社:ミューズニッチ

- クレジット運用に特化した運用会社でニューヨーク、ロンドン、ケルン、パリ、チューリッヒ、ミラノに拠点を持つ。

- ハイイールド債、投資適格社債、シニアローン、中小企業向けローンなどの運用を行っている。

BDCのリスク・デメリット

高いボラティリティ

- レバレッジが高いこともありボラティリティはやや高めである。

- 2014/6~2016/2は原油価格が1バレル=100ドルから26ドルまで下落した影響で、ハイイールド債やバンクローン、BDCといったクレジット関連の債券が下落した。

- BDCとバンクローンを比較すると、この間の最大下落率は下記の通りとなっており、BDCの変動率の大きさが見て取れる。

- バンクローン(S&P LSTA Leveraged Loan Total Return Index):-5.2%

- BDC(S&P BDC Total Return Index):-24.8%

- ただし、その後2か月でバンクローンは+4%、BDCは+20%とそれぞれの下落の大部分は取り戻した。

- よって、BDCは下落したから悪いというものではなくボラティリティ(変動率)が高いものと理解しておけばよいと思われる。

流動性が低い

- 2023年時点でBDC市場の時価総額は500億ドル前後と非常に小さなマーケットである。

- 市況が悪化した場合などに、大口の売却ができないケースがあると想定される。(その対応として各社のBDCファンドは比較的小さめの運用上限設定となっている。また商品によっては相対的に流動性が高く、同じクレジット関連であるハイイールド債を一部組入れている投資信託もある)

- 流動性の問題は個別のBDCでなくBDCファンドに投資することである程度カバーできる

- ハイイールド債のポイントについては「フィデリティ・USハイ・イールド・ファンド/米国ハイイールド債の投資環境」を参照

投資対象が同じ投信(BDCに投資するファンド)

- 新・ミューズニッチ米国BDCファンド(日興アセット)

- 米国ハイ・インカムBDCファンド(毎月決算型)(三井住友アセット)

- BDCプラス(三井住友アセット)

関連ページ

ミューズニッチ米国BDCファンドのレポート等はこちら!【運用会社サイト】