こちらのページでは豪ドル為替レートの見通しを分析する上で極めて重要な「実質金利」について解説しています。

特に短中期の推移は大部分が「実質金利」で説明が可能ですので、参考にしてください。

豪ドル・米ドルの「実質金利差」と「ドル/豪ドルレート」の最新データは下記リンク先をご覧ください。

ドル/豪ドルの分析は実質金利を分析するのが有効

まず、豪ドル(対円)の予想・分析を行う際、「ドル/豪ドル」と「円/ドル」を分けて考えた方が理解がしやすくなります。

こちらのページでは「ドル/豪ドル」の予想・分析について掲載します。

今回お伝えしたいことは、ドル/豪ドル為替レートを予想する上で、米国とオーストラリアの「実質金利差」が非常に有効であるという点です。

実質金利は「名目金利一インフレ率」で表されます。

よく「金利が上昇したため通貨が強くなった」という話を耳にしますが、ここで言われている金利は多くの場合「名目金利」です。

もちろん、名目金利が上昇すると当該通貨にとっては上昇要因にはなりますので間違いではありません。

ただし、それだけでは不十分であるということです。

インフレ率を考慮した実質金利で分析する必要があります。

例えば、下記の状況で資金は豪ドルにシフトするでしょうか?

- 米ドル名目金利:2%

- 豪ドル名目金利:4%

- 米国のインフレ率:1%

- 豪州のインフレ率:5%

名目金利だけをみれば豪ドルの方が高金利です。

しかし、このケースでは豪ドルのインフレ率が高く、豪ドルを保有していると購買力は減り、実質的に目減りすることになります。

- 米国の実質金利:2%−1%=1%

- 豪州の実質金利:4%−5%=−1%

米ドルの実質金利は+1%、豪ドルの実質金利は−1%ですので、豪ドルへの資金シフトは起こりにくいと考えられます。

よって、名目金利だけをみていては不十分ということになります。

ちなみに、円/ドルの予想・分析でも実質金利差は非常に重要で、特に短中期ではかなり有効です。

- 円/ドルの予想における実質金利差の有効性はこちらを参照してください:為替レートの予想・分析は実質金利差・購買力平価を活用

下記では米ドルと豪ドルの「名目金利差による分析」と「実質金利差による分析」を掲載します。

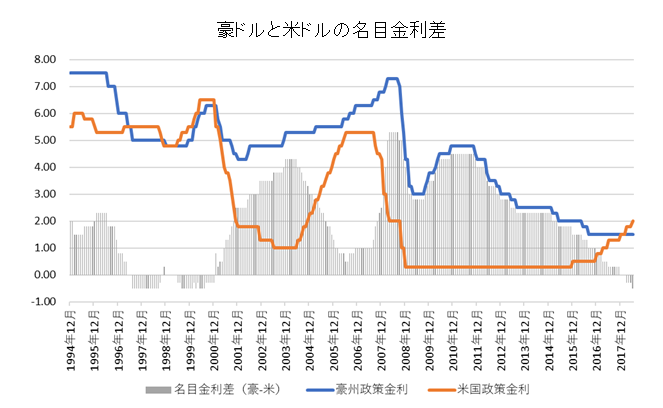

米ドル・豪ドルの名目金利とドル/豪ドルレートの関係

※名目金利は政策金利を使用

まず、米ドルと豪ドルの名目金利と名目金利差の推移です。(1994年12月~2018年4月)

名目金利差は1990年代後半~2000年と2018年にマイナスとなっています。

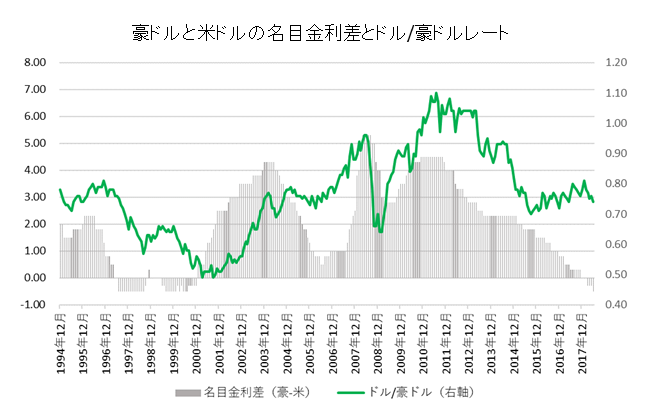

次に、名目金利差とドル/豪ドルレートを比較します。(1994年12月~2018年4月)

2018年前半の名目金利差は1990年代後半~2000年頃と同じくらいのマイナス水準となっていますが、2018年前半のドル/豪ドルレートは1990年代後半~2000年頃ほど豪ドル安にはなっていません。

そして、ある程度の相関性は認められますが、名目金利差はドル/豪ドルレートの分析に有効であるほどではありません。

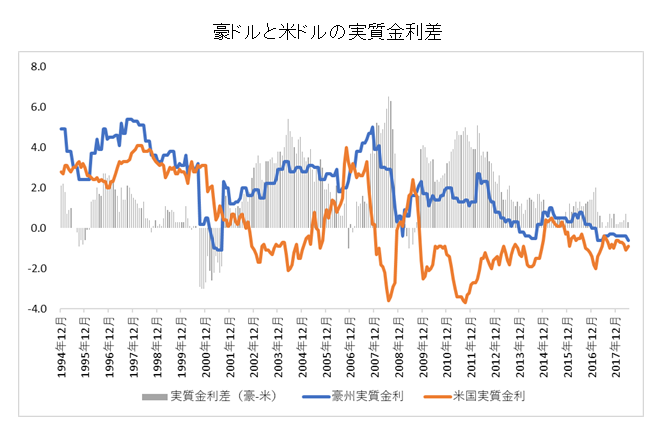

米ドル・豪ドルの実質金利とドル/豪ドルレートの関係

※名目金利は政策金利を使用、インフレ率はCPI対前年比を使用

次に、米ドルと豪ドルの実質金利と実質金利差の推移です。

実質金利差は2000年~2001年、2006年、2008年にマイナスとなっています。

一方、上記の名目金利と異なり2018年はマイナスになっていません。

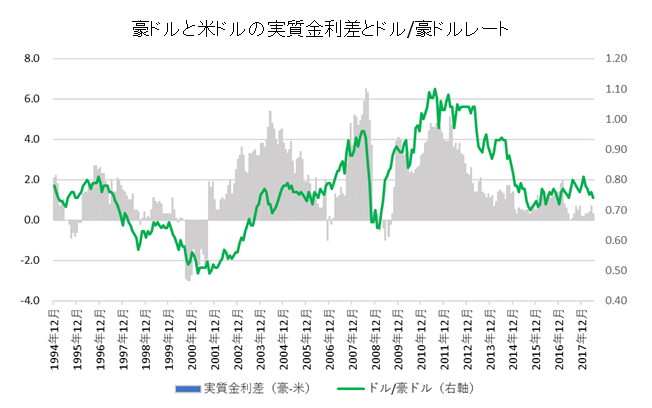

次に、実質金利差とドル/豪ドルレートを比較します。

実質金利差とドル/豪ドルレートはかなり綺麗に連動しているのが分かります。

2000年前後のように大きく豪ドル安が進んでいた時は、実質金利差もマイナス幅が大きくなっています。

逆に2018年前半は名目金利差が2000年前後と同じ水準までマイナス幅が拡大していますが、実質金利差はマイナスにはなっていません。

2018年前半の豪ドルが2000年前後ほど下落していないのは、実質金利差の違いによるところが大きいと考えられます。

実質金利差とドル/豪ドルレートを全体的に比較すると、2006年のように実質金利差がマイナスになっても豪ドルがほとんど下落していない時もありますが、それ以外では概ね高い相関性が認められます。

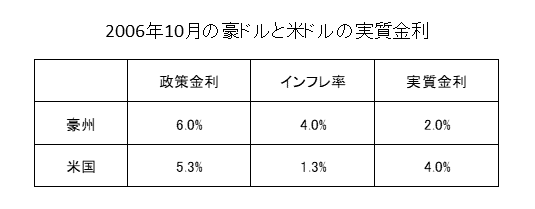

ちなみに2006年10月の豪ドルと米ドルの金利環境は下記の通りでした。

2006年10月は一時的に米国のインフレ率が1%台まで下落したことで、米ドルの実質金利が上昇し、実質金利差がマイナスとなりました。

ただし、豪ドルの金利水準も6.0%と高く、実質金利も2.0%あることから豪ドルを売る動きが大きくならなかったものと考えられます。

話しを戻すと、ドル/豪ドルレートの推移にとって米・豪実質金利差は非常に大きな影響を与えていると考えられますので、覚えておいて損はないと思います。

- 豪ドルの長期チャートはこちらを参照:豪ドル為替レート(円/豪ドル,ドル/豪ドル)長期推移(チャート・変動要因)

- 豪ドルに関連する役立つポイントはこちらを参照:ハイグレード・オセアニア・ボンド・オープン(杏の実)