一般的なJ-REITはテナントから受け取った賃料からコストを引いた利益のほぼ全てを分配金として支払う仕組みである為、キャッシュフローは安定しています。

しかし、様々な用途の中で「ホテル」は例外です。

全てではありませんが、ホテルの業績により賃料が変化する仕組み(変動賃料)を取り入れている為、景気やホテル需給により分配金(キャッシュフロー)が大きく変化します。

どちらかというと株式に近いイメージとなります。

詳細は下記をご覧ください。

多くのJ-REITがホテルを保有

ホテル需要の高まりからJ-REITでもホテルを保有する銘柄が増加しています。

下記はホテル特化型のJ-REIT

- ジャパンホテルリート(8985)

- 星野リゾート(3287)

- いちごホテルリート(3463)

- 森トラストホテルリート(3478)

ホテル特化型の上記4銘柄に加えて、ホテルの保有割合が80%を超えるインヴィンシブル(8963)、その他10銘柄以上のJ-REITがホテルを保有しています。

しかし、ホテルはオフィスやレジデンシャル等、他の不動産と比較すると特徴的な投資対象となります。

特に賃料形態によりキャッシュフロー(業績)が大きく異なる点がポイントです。

ここではホテルの賃料形態について分かりやすく説明します。

ホテルは変動賃料によりボラティリティが大きい

J-REITは基本的にキャッシュフローが安定した投資商品です。

J-REITは米国リート等とは異なり、開発行為ができないため、純粋に不動産物件を所有するだけのビークル(箱)です。

テナントに物件を貸し、賃料を得て、利益のほぼ全て(最低90%以上)を投資家に分配します。

- J-REITについての詳しい内容はこちら:J-REIT・リサーチ・オープン/J-REITの投資環境

用途によって賃貸借契約期間や賃料の景気に対する感応度等が異なるため、値動きは用途ごとに若干違った動きとなりますが、株式と比較すると個別銘柄要因は小さくなっています。

J-REITの主な用途としてはオフィスビル・商業施設・レジデンシャル・物流施設・ホテルがあります。

- J-REITの用途一覧はこちら:J-REITのスポンサー一覧と保有物件の用途一覧

一般的に景気動向により賃料が変動しないと言われるのはレジデンシャルです。

賃貸マンションに住んでいる方ならお分かりになると思いますが、景気が良くても悪くても家賃はそれほど変化しません。

逆にオフィスビルは通常2年更新で景気動向により賃料はかなり変動します。

それでも株式と比べてキャッシュフローの変化はそれ程激しいものではありません。

その中でホテルについては変動賃料(歩合賃料)がかなり一般的に導入されており、ホテルの売上やGOP(営業利益)により賃料が変化することから、キャッシュフローのボラティリティも大きくなります。

インバウンドの増加などでホテルの経営が好調であればオフィスビルやレジデンシャルなど、他の用途では実現できないような配当の増加が期待できる一方、景気後退や地震などの影響でホテルの業績が落ち込むと大きく減配になる可能性もあります。

- ホテル需給についての詳しい分析はこちら:ホテル需要はインバウンドよりも日本人の65歳~70歳人ロに影響される

下記は用途別にリート収益(賃料収入)のボラティリティを並べています。

上から収益(賃料収入)が安定している順に並んでいます。

- レジデンシャル(景気による賃料変動が小さい)

- 物流施設(テナント契約が長期間)

- 商業施設(テナント契約はやや長めだが景気の変動により賃料が上下する)

- オフィス(テナント契約は2年程度と短めで景気の変動により賃料が上下する)

- ホテル(一部変動賃料のため賃料の変化率は高い)

ホテルの場合、契約形態によっては赤字の場合、その穴埋めを行う必要もあります。

変動する賃料の仕組みにもいくつかの形態がありますので、下記にまとめておきます。

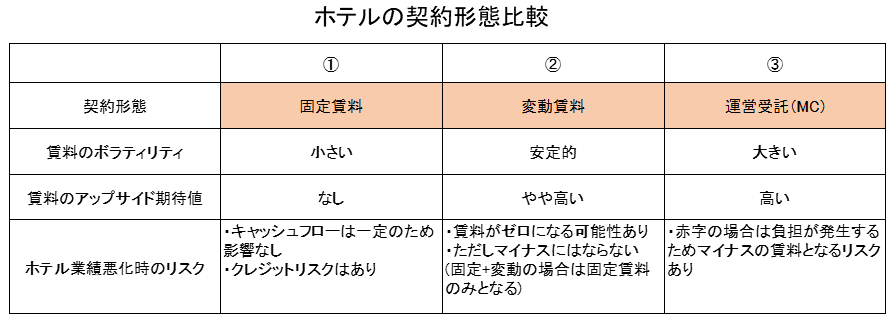

ホテルの賃料形態(固定賃料・変動賃料・運営委託)

ホテルの賃料形態は大きく分けて下記の3パターンです。

①固定賃料、②変動賃料、③運営委託

また、「①+②」の「固定+変動賃料」のような契約も多くあります。

リート(物件所有者)から見た場合、「①固定賃料」が最も収益が安定しますがアップサイドはありません。

逆に「③運営委託」はホテルの業績次第で高いリターンが期待できますが、赤字になるリスクもあります。

「②変動賃料」は両者の中間といえます。

ホテルの契約(賃料)形態と特徴を一覧でまとめたものがこちらです。

下記では各契約(賃料)形態の特徴について解説しています。

①固定賃料

これは毎月の賃料が固定されているシンプルなパターンです。

ホテルの所有者(リート)はホテルのオペレーター(運営者)から毎月決まった賃料を受取ります。

ホテルの業績が良くても悪くてもキャッシュフローは変化しません。

注意点があるとすれば業績が悪化した場合、最悪のケースとしてオペレーター(運営者)が破綻して賃料が得られなくなることが想定されます。

よって、オペレーターのクレジットリスクは存在します。

ただしこの場合でも、直ぐに契約を解除して他のオペレーターと契約できればダメージを最小限にできます。

ちなみに、新型コロナウイルスによりホテルの稼働率が大幅に低下した2020年はオペレーターの破綻を回避すべく固定賃料の支払い免除も多く発生しました。

ロックダウンにより休業したことで稼働率が0%まで低下したホテルも多く、当時の状況では他のオペレーターを良い条件で迎えることは不可能であったことが要因です。

②変動賃料

ホテルの売上やGOP((営業利益)が一定水準を上回った場合に得られる賃料です。

変動賃料はホテルの売上やGOP(営業利益)が一定水準を上回らないと得られないので、多くの場合「固定賃料+変動賃料」といった形態となっています。

例としてはこのような形です。

- 固定賃料:年間5億円

- 変動賃料:GOP(営業利益)が7億円を超えた場合に超えた部分の80%

この例ではホテルのGOP(営業利益)が7億円を超えるとリートが受取る賃料が急激に増加します。

仮にGOP(営業利益)が8億円になるとリートは「固定+変動」で5.8億円の賃料収入となります。

ここから減価償却費や租税公課、各種費用が控除されたものが当期利益(分配金)となります。

オペレータはホテルの運営利益として8億円から5.8億円を引いた2.2億円がおおよそ税引き前利益となります。

変動賃料の場合、業績が大幅に悪化して赤字になる場合などのリスクはオペレーター側にあります。

リートはホテルの業績が悪化しても変動賃料が受取れず、固定賃料のみとなるだけで赤字を穴埋めする必要はありません。

ただし、この場合も上記の固定賃料と同様にオペレーターのクレジットリスクは残ります。

③運営受託方式(MC方式=マネジメントコントラクト方式)

運営受託方式(MC方式=マネジメントコントラクト方式)はホテル運営が好調な時に上乗せの賃料を受け取れる点では「②変動賃料」と同じですが、根本的な仕組みは異なります。

運営受託方式(MC方式)はホテルを所有するリートがオペレーターに対して一定の手数料(固定+変動)を支払い、ホテル運営を委託します。

そして「②変動賃料」と大きく異なるのは、ホテル運営による損益はホテルの所有者であるリートに反映される点です。

稼働率やADRが上昇してホテル経営が上手くいけば大きく利益が出ますが、反対に赤字になった場合はリートが赤字を負担する必要があります。

つまりホテル事業者になることとほぼ同じ経済効果です。

その為、「運営受託方式(MC方式)」は最も利益のボラティリティが高い運営方式です。

他のJ-REITのような賃料収入とは異なり、イメージとしてはホテル事業会社の株式と同じような損益と言えます。

この契約形態のホテルを多く入れすぎるとJ-REITの収益が安定しないのでそれほど多くはありませんが、ジャパンホテルリートなどで一部、この方式のホテルが組み入れられています。

ちなみにヒルトンなど海外の大手チェーンではMC方式で事業展開しているケースが多くなります。

オペレーター側からみればリスクを取ることなく事業拡大できるメリットがあります。