こちらのページでは社債への投資で重要な「スプレッド」について事例を挙げながら分かりやすく解説しています。

社債の「スプレッド」は上乗せ金利

社債は企業(法人)が資金調達のために発行する債券です。

英語表記は「Straight Bond(ストレートボンド)」で、日本国内でも社債のことをSBと呼ぶケースもあります。

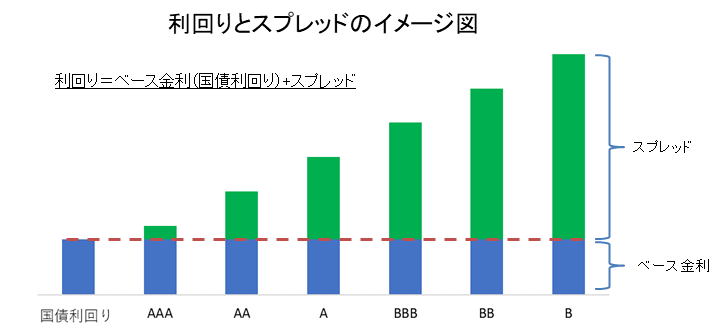

利率(クーポン)はベース金利となる国債利回りに発行体の信用力を反映したスプレッドが上乗せされます。

- 社債の利回り(クーポン)=ベース金利(国債利回り)+スプレッド

社債の利回り=ベース金利+スプレッド

「ベース金利」と「スプレッド」は別々に変化する

社債の利率はベース金利(一般的に国債利回り)に発行する企業の信用力に応じたスプレッド(上乗せ金利)が加算されます。

つまり、「社債の利回り=国債利回り+スプレッド」となります。

スプレッドはそれぞれの個々の企業の信用力で決まりますが、社債市場全体では一般的に景気が良くなるとスプレッドは縮小(タイトニング)します。

逆に景気が良くなるとベース金利である国債金利は上昇します。

- 景気回復期

- 「国債利回り↑ + スプレッド↓」

- 景気後退期

- 「国債利回り↓ + スプレッド↑」

社債市場全体では上記のようになりますが、もちろん景気回復期でも業績が極端に悪い企業のスプレッドは拡大(ワイドニング)します。

下記では国債利回りとスプレッドの変化を具体的な事例で説明します。(個別の債券とインデックスの例で説明)

ベース金利とスプレッドの変化【ソフトバンクGの例】

社債の具体的な例として過去にソフトバンクが発行した債券(円建て)の例を2つ掲載します。

- ①2007年6月17日発行の4年債、利率3.39%

「発行時の4年国債金利1.63% + スプレッド1.76%=3.39%」 - ②2009年6月11日発行の2年債、利率5.10%

「発行時の2年国債金利0.36% + スプレッド4.74%=5.10%」

2007年は世界的に景気が良くスプレッドは比較的小さいですが、リーマンショックの影響が大きく残る2009年6月は期間が2年と短いにもかかわらず4.74%という非常に高いスプレッドとなりました。

ソフトバンクは2006年にボーダフォンを買収し携帯事業に主軸を移しており、2007年と2009年では企業リスクに大きな変化はなかったと考えられ、スプレッドの変化はマーケット要因と思われます。

スプレッドは大幅に拡大した一方、ベース金利である国債金利は大幅に低下しています。

ベース金利とスプレッドの変化【米ドル建て社債(A格~B格)の例】

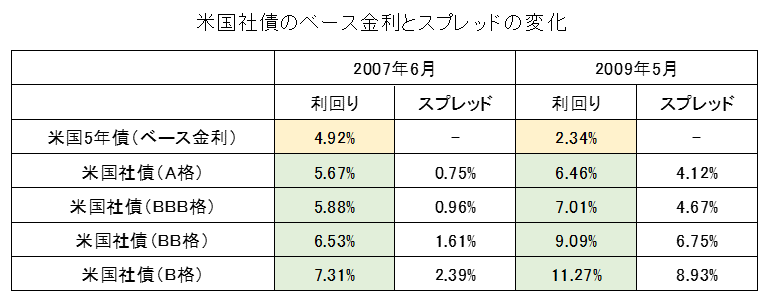

次に個別の債券ではなく債券インデックスで米国社債のベース金利とスプレッドの変化を紹介します。

こちらもリーマンショック前後となる2007年と2009年のデータとなります。

米国社債の「利回り」と「スプレッド」を格付ごとに分けて一覧にしています。

<米国社債のベース金利とスプレッドの変化(2007年6月・2009年5月)>

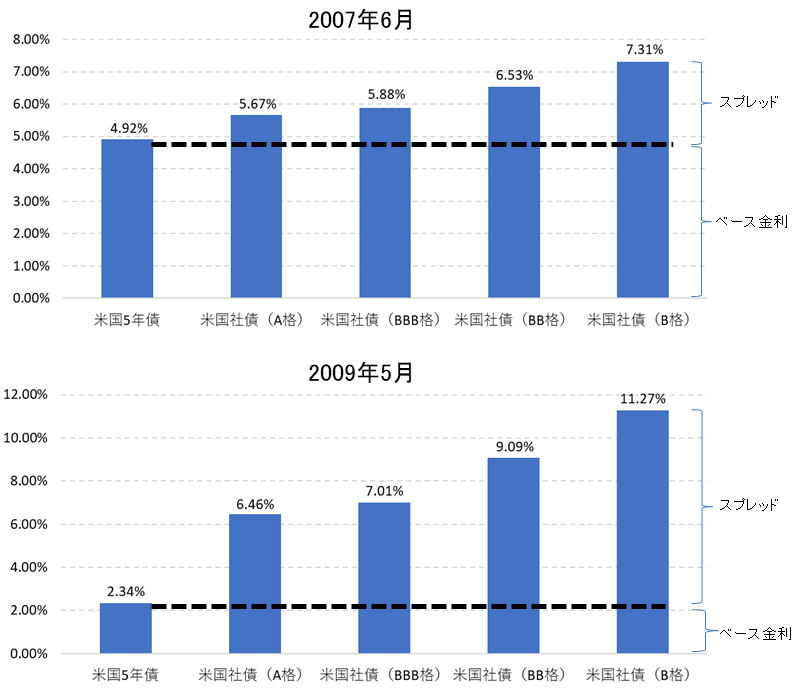

上記表をグラフにすると下記のようにイメージしやすくなります。

2007年と2009年を比較すると、リーマンショックの影響によりベース金利の国債利回りは大幅に低下(4.92%→2.34%)していますが、逆にスプレッドは大幅に拡大しています。

一般的に景気が低迷すると利下げが行われ、ベース金利が低下し、逆に信用リスクが高まる為、上乗せ金利であるスプレッドは拡大します。

経済環境は大きく変化し、ベース金利とスプレッドは大きく変化していますが、結果的にベース金利とスプレッドは相殺され債券の利回りはそれほど大きく変化していません。

例えばBBB格で比較するとスプレッドは3.71%拡大していますが、利回りは1.13%の上昇です。

ここから分かることは、景気が良いときに社債に投資する場合、景気が悪化するとスプレッドの拡大で債券価格が大幅に下落するように感じますが、実際にはベース金利の低下によりある程度相殺されるので、それほど大きな債券価格の下落にはならないことになります。

ただし、極端なショック時は短期的にスプレッドの拡大が極めて大きくなり債券価格も大きく下落することがあります。

関連ページ

円建てのクレジット投資についてはこちら!

米ドル建てのクレジット投資はこちら!

その他の債券の知識についてはこちら!

米ドル建て債券の利回りとスプレッドの長期推移はこちら!

債券市場の全体像はこちらを参照!