法人の税金対策で航空機・船舶・コンテナ等を対象資産としたオペレーティングリース(JOL・JOLCO)は多く活用されています。

正確にはオペレーティングリース(JOL・JOLCO)は節税ではなく利益の繰り延べですが、好きな法人は本当に多いです。

オペレーティングリース(JOL・JOLCO)は1年目・2年目に大きな損金を計上することが可能であり、これが人気の要因となっています。

こちらのページでは航空機を対象資産としたオペレーティングリース(JOL・JOLCO)を例に、その仕組みについて具体例を用いて解説しています。

特に「会計上の損益」「税務上の損益」「キャッシュフロー」の一覧は分かりやすくなっていると思いますので参考にしてください。

オペレーティングリース(JOL・JOLCO)とは

オペレーティングリース(JOL・JOLCO)とは匿名組合のエクイティに出資することで、10年程度、「航空機」「船舶」「コンテナ」等を保有する取引です。

航空機・船舶・コンテナ等を借入(レバレッジ)を活用して保有することで、1年目や2年目に大きな減価償却費を発生させることができます。

その分を税務上も損金として計上できるので、多くの法人が「課税所得の圧縮」の為に活用しています。

ただし、最初に申しあげておきますが、1年目や2年目に損金を計上し利益を圧縮しても、その分はリース期間満了時に利益(益金)として計上されます。

よって、オペレーティングリース(JOL・JOLCO)は節税ではなく、あくまで利益の繰り延べとなりますので、ここは注意してください。

それでも、次のような場合は有効に活用できる可能性があります。

- 法人税が将来的に低下するような局面では、利益を繰り延べて将来の低い税率で課税されるようにすることで、実質的に節税となります

- 退職金など将来発生が予定される損金に対し、繰り延べした利益を当てることで、税務コントロールが可能となる場合があります

- 今期は特殊要因で大きな利益が発生するが、来期以降は赤字になる可能性もあるという会社は利益を繰り延べするインセンティブが高くなります

日本では匿名組合を活用するスキームが一般的であり、「オペレーティングリース」と呼ばれたり、「JOL(Japanese Operating Lease)」と呼ばれたりします。

また、JOLに航空機等の購入オプションをつけたものを「JOLCO(ジョルコ)」といいます。COはCall Option(コールオプション)の略です。

下記では航空機を対象としたオペレーティングリースの取引例を紹介します。

航空機を対象としたオペレーティングリースの取引例を紹介

まずは航空機リースの仕組みを解説します。

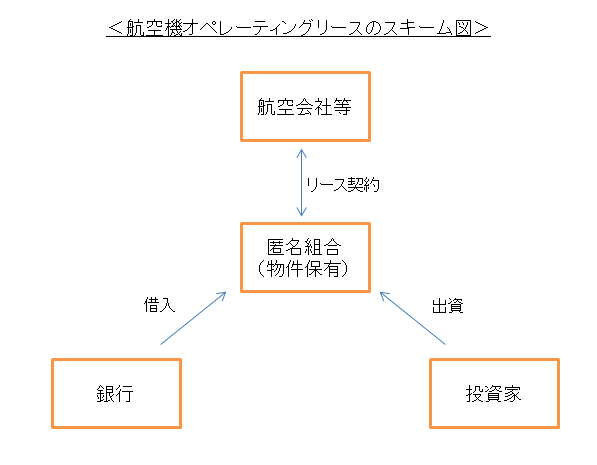

航空機オペレーティングリースの仕組み・スキーム

匿名組合の投資家(出資者)の資金と銀行借入を組み合わせて航空機を購入します。

つまり、投資家はレバレッジをかけて航空機を所有することになります。

多くの案件では航空会社による購入オプションが付与されています。(JOLCO)

購入オプションが行使されない場合は市場で売却することになりますが、一般的に購入オプションは高い確率で行使されます。また、航空機は整備等メンテナンスがしっかり行われているため、中古市場での売却も比較的安定した価格となります。(オペリースで船舶やコンテナ等と比較して航空機が多く選ばれるのはこの部分が大きく影響しています)

よって、オペレーティングリースの投資家の多くは、航空会社のネームバリューが高く、機体もボーイング等の人気機種であれば投資元本が毀損する確率はそれほど高くないとの認識で投資しています。

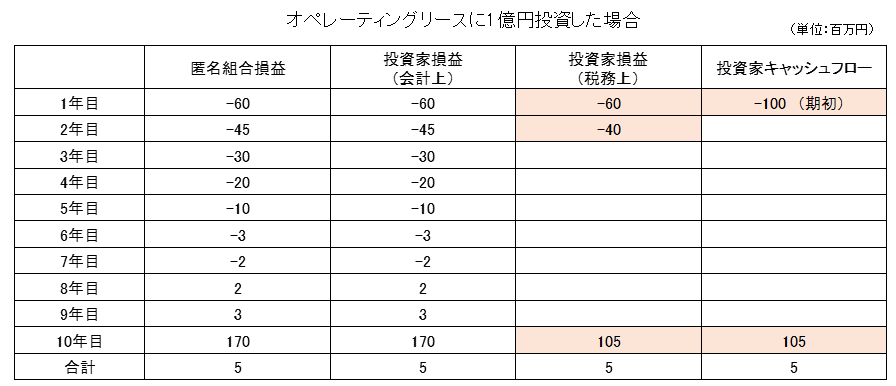

オペレーティングリースに契約した場合の経済効果は「会計上の損益」「税務上の損益」「キャッシュフロー」を一覧で見ると分りやすいので下記に掲載します。

航空機オペレーティングリースに1億円投資した場合の会計・税務・キャッシュフロー一覧

実際の案件は米ドル建てのものが多くなっていますが、分かりやすく説明する為にここでは円建てで為替リスクがない案件を例として使用します。

下記の例は航空会社に10年間リースし、10年目が終了した時点で航空会社が一定の価格で購入するオプションをつけた契約です。(いわゆるJOLCO)

当初はリース先の航空会社から受け取るリース料よりも、航空機の減価償却費の方が上回っているため、匿名組合は赤字となります。

出資金100に対し会計上の損失は100を超えていきますが、税務上の損失は出資額までとなりますので100が上限です。(ここは読み飛ばしても結構ですが、会計上の損失が100を超えるのは借入を使ってレバレッジをかけて航空機を購入しているからで、出資金100に対し、減価償却の対象となる航空機の資産価格は150や200となるからです。)

上記の例ではオペレーティングリースを1億円契約すると1年目に6,000万円、2年目に4,000万円の税務上の損金が計上でき、利益が圧縮されます。

反対に10年目に1億500万円の利益(益金)が計上されます。

500万円は運用利回りと理解していただければ結構です。

よって、このオペレーティングリースの取引を言い換えると「2年間で1億円分の利益を繰り延べ、年間0.5%程度の運用利回りがつく商品」と言えます。

一般的には初年度の損金割合が高く(70%や80%など)、期間が短い案件が人気となります。

初年度の損金割合は匿名組合のレバレッジ(借入)の水準で決まります。

レバレッジ(借入)が大きい案件は初年度の損金割合が大きくなります。

航空会社の破たんリスクには注意が必要

一般的なオベレーティングリースの場合、リース期間満了時に航空会社が買取るオプションがついているケースが多くなります。(JOLCO)

そして、仮にオプションが行使されなかった場合でも、航空機は流動性が比較的高いことから他に転売することもできるため元本割れリスクは低いとされています。

しかし、第3者への転売の場合、マクロ経済環境や航空機の市況次第で安い価格で売らざるを得なくなるリスクが存在します。

基本的にはリース先の航空会社にしっかり購入オプションを行使してもらわないと困ります。

よって、対象となる航空会社の信用力は重要な要素となります。

しかし、ここで注意が必要なのは航空業界はボラティリティが非常に大きい業界ということです。

現時点での信用力に問題がなくても急激に業績が悪化して破たんするケースをある程度想定しておくべきです。

実際、過去に多くの航空会社が破たんしています。

現在の米国大手4社(サウスウエスト航空、アメリカン航空、デルタ航空、ユナイテッド航空)の内、サウスウェスト航空を除く3社は過去に破たん経験があります。

- アメリカン航空:2011年11月チャプター11(連邦破産法11条)申請

- デルタ航空:2005年9月チャプター11(連邦破産法11条)申請

- ユナイテッド航空:2002年12月チャプター11(連邦破産法11条)申請

また、デルタ航空と合併したノースウェスト航空もデルタ航空と同時期の2005年9月に破たんしています。

さらに日本でもJALとスカイマークがそれぞれ破たんした経験があります。

- JAL:2010年1月会社更生法申請

- スカイマーク:2015年1月民事再生法申請

航空業界は非常に予測が難しいビジネスです。

機材購入においても数年後に総額1兆円以上など、長期かつ大口の契約です。

さらに原油価格の変動やテロなどのリスクもあります。

よって、航空会社のクレジットリスクは少し厳しめに見ておく方が賢明です。

オペレーティングリース(JOL・JOLCO)のメリット・デメリット

最後に、オペレーティングリースのメリット・デメリット(リスク)をまとめておきます。

オペレーティングリースのメリット

- 比較的大きな損金を計上しやすい(億単位の損金計上も可能)

- 数千万円程度の小口から出資が可能

- 特に航空機リースは安定性が高い(グローバルでは今後も人口増加で航空機需要は底堅い)

- 案件が多く、償還時に再度、活用することができる

- ドル建ての案件では運用としての利回りが高いものもある

オペレーティングリースのデメリット・リスク

- 期間が長い

- 流動性が低い(基本的に途中換金不可で資金が長期間寝てしまう)

- 元本割れリスク(航空機リースなどは安定しているがリスクがゼロではない)

- 税制改正リスク(今後、これまでの税務処理が認められなくなるリスクがある)

- 外貨建ての場合、為替リスクあり(案件としてはドル建てのものが多い)

- 償還時期(益金が発生する時期)をコントロールできない

オペレーティングリースはどのような会社にニーズがあるか

オペレーティングリースは大企業から中小企業までかなり多くの企業が利用しています。応接室に航空機の模型が飾ってある法人は十中八九、オペレーションリースを利用した経験があるはずです。

どのような法人がターゲットになるかというと、利益の繰り延べですので利益が上がっている会社というのは当たり前ですが、10年近く資金が固定されるということもあり下記のような法人がターゲットとなります

- キャッシュリッチな法人

- 今期、特別利益等で大きな利益がスポット的に出た法人

- 取引先からの値下げ要請を避けるため対外的な利益を圧縮したい法人

- リース期間満了時に社長の退任が見込まれ多額の退職金による損金計上が予定されている法人

関連ページ(利益の繰り延べ・税金・節税)

オペリース(JOL)以外の商品を活用した法人の利益の繰り延べについてはこちらを参照してください!

- 法人の節税(利益の繰り延べ)商品をまとめて紹介【保険・JOL・米国不動産】

- 事業保険(逓増定期)を活用した節税(繰延)は2019年の法改正により効果が低下

- 米国中古住宅を所有して加速度償却を活用する節税プラン

法人の税金や節税についてはこちらを参照してください!