こちらのページでは「リーマンショック」の際、債券・株式・REITがピークからピークまでどれくらい下落したかを掲載しています。

ショック時の最大損失を把握しておくことは投資を行う上で非常に有益ですので参考にしてください。

ちなみに「リーマンショック」の特徴は「世界恐慌に次ぐ株価の下落率」と「債券の大幅下落」です。

最初に、リーマンショックが発生した経緯から解説します。(解説は箇条書きで掲載)

リーマンショック発生までの経緯と影響

- 2003年~2007年は新興国(特にBRICs)の急成長を背景に世界的に好景気で株価も大きく上昇した

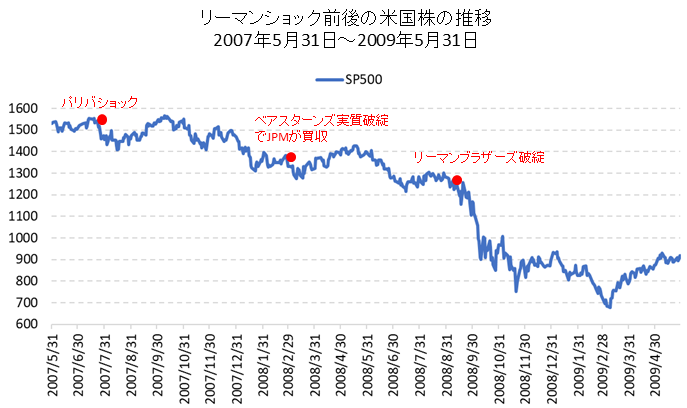

- 2006年頃から米国のサブプライムローンについての悪い噂が流れる中、2007年8月にBNPパリバ傘下のサブプライムローン関連に投資するミューチュアルファンドが解約の凍結を発表した(パリバショック)

- その後、2008年3月に米大手証券ベアスターンズが実質破綻状態の中、公的資金が注入されJPモルガンが買収

- 同じくファニーメイ、フレディーマックも公的資金で救済されたことから大手金融機関の破綻はないというコンセンサスができていた

- そんな中で2008年9月15日、米証券4位のリーマンブラザーズが連邦破産法11条(チャプター11)を申請したことで市場は混乱した

- 同時期に保険大手AIGもCDS取引の影響で経営危機に陥っていた

- サブプライムローン・CDS・各種証券化商品などを誰がどれくらい保有しているかを把握できず、影響がどこまで及ぶか分からなかったことが大きな混乱を導いた

- 有価証券で売れるものは売却するという動きが拡大して、株式だけでなく債券なども極めて大きく下落したのがリーマンショック時の特徴である

- リーマンショック後の2009年は欧米日を含む多くの国でマイナス成長となった

- 主要国の経済成長率の推移はこちらを参照:世界の実質GDP成長率(経済成長率)推移【1991年以降】

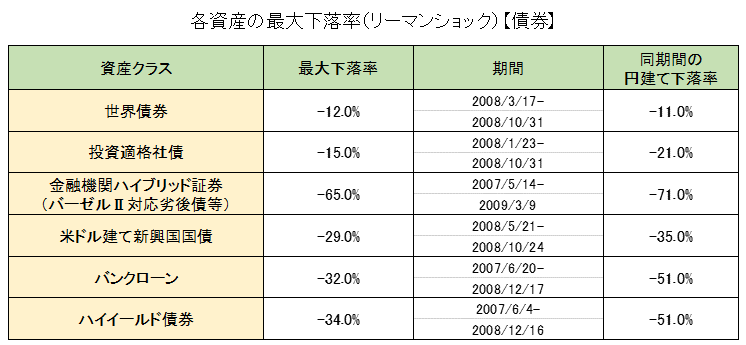

各資産の最大下落率(リーマンショック)【債券】

- 各資産クラスごとに最大下落率となった期間を掲載(そのため資産クラスごとに期間が異なる)

- インデックスは原則、米ドルベース

- 米ドルベースの最大下落率と円ベースの最大下落率を掲載

インデックス

- 世界債券:Citi Debt Capacity World Government Bond Index

- 投資適格社債:iBoxx USD Liquid Investment Grade Index

- 金融機関ハイブリッド証券:ウェルズファーゴ・ハイブリッド&優先証券指数

- 米ドル建て新興国国債:JP Morgan EMBI Global Total Return Index

- バンクローン:S&P/LSTA Leveraged Loan Total Return Index

- ハイイールド債券:The BofA Merrill Lynch US High Yield Constrained Index

ポイント

- 過去、債券がここまで大きく下落したマーケットはなかった

- どの債券も理論値とは関係なく大きく下落したが、1年後には下落前の水準まで回復した。(株式は下落前の高値まで戻るのに数年要した。例えばS&P500の高値更新は2013年4月と5年半かかった。これはもともと株価が上がりすぎていたこともあるが、株式は世の中が明るくならないと上がらないが、債券は明るくならなくても霧が晴れればパー近辺までは戻るという性質の違いによる)

- リーマンショック時は流動性危機と呼ばれ、値の付くものはとにかく売却しキャッシュ化する動きとなり異常事態となった

- 金融機関ハイブリッド証券の下落率が大きくなっているが、これは金融機関のリスクが高まったことに加え、ハイブリッド証券の流動性がハイイールド債等と比較して低かったことも要因である

- リーマンショックの異常性を説明する際によく「TEDスプレッド」が使われる。TEDスプレッドは3か月物の米国債と3か月LIBORのスプレッドで、これは平たく言うと大手銀行の3か月の信用リスクプレミアムである。通常は1%を超えることはまずなく、概ね0.1%~0.5%程度で推移しており、欧州債務危機(ギリシャショック)で混乱した2010年~2011年でも最大0.5%であった。しかし、リーマンショック時はこのTEDスプレッドが4.5%まで拡大した。欧米の大手銀行が3か月の資金調達をするのに4.5%の上乗せ金利が必要となったということで、これほど異常な環境であったといえる。

- バンクローンやハイイールド債の下落率が30%を超えているが、実際のデフォルト率や毀損率はそれを大きく下回った。(バンクローンやハイイールド債のデフォルト率の推移はこちら:バンクローン・オープン/バンクローンの投資環境)

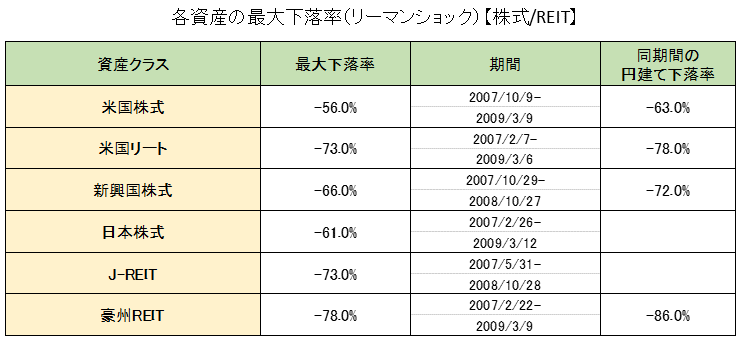

各資産の最大下落率(リーマンショック)【株式/リート】

- 各資産クラスごとに最大下落率となった期間を掲載(よって、資産クラスごとに期間が異なる)

- インデックスは原則、米ドルベース(米ドル以外の場合は下記「インデックス」に赤字で記載)

- 米ドルベース(現地通貨ベース)の最大下落率と円ベースの最大下落率を掲載

インデックス

- 米国株式:S&P500

- 米国リート:FTSE/NAREIT オールエクイティREIT TR指数

- 新興国株式:MSCIエマージングマーケット・インデックス

- 日本株式:TOPIX(円ベース)

- J-REIT:東証REIT指数(円ベース)

- 豪州REIT:ASX200REIT指数(豪ドルベース)

ポイント

- リーマンショックの特徴は下落率の大きさである。下落期間は1年~2年と比較的長く、株式やREITの下落率は50%~80%以上となった。特に豪州REITの円ベース下落率は-86%と極めて大きな下落率となった。短期間でのインパクトが大きかったブラックマンデーとは逆の特徴である。

- 米国株式の下落率は-56%と大きく、米国株式の歴史上、世界恐慌に次ぐ下落率となった。(米国株式の過去の下落についてはこちらを参照:米国株(S&P500)長期推移(チャート・変動要因) / 30%以上の暴落は過去8回)

- REITの下落率が大きかったこともリーマンショック時の特徴である。これはREITが一般的な投資対象となって初めての大きなショックであり、投資家のパニック売りが増えたことが要因。(J-REITは2001年に誕生しており、初の下落相場であった)また、株式と比較して時価総額が小さく、流動性が低いことも下落率が大きくなった要因と考えられる。

- ちなみにS&P500はリーマンブラザーズが破綻した2008年9月15日の前営業日である2008年9月12日時点で既に高値から約20%下落していた。よって、このショックはリーマンショックというより、サブプライムショックと呼ぶ方が適切という意見も多い。

- SP500は2007年10月9日1,565ドル→2008年9月12日1,251ドル→2008年3月9日676ドル(高値から20%下落した後、そこから更に45%下落)

- NYダウは2007年10月9日14,164ドル→2008年9月12日11,421ドル→2008年3月9日6,547ドル(高値から19%下落した後、そこから更に42%下落)

- リーマンショック前後の米国株(SP500)のチャート

関連ページ

「リーマンショック」以外のマーケットイベントにおける各資産クラスの最大下落率は下記を参照。

- 世界恐慌時の米国株の歴史(1929年~1932年)【S&P500は-86%の大暴落】

- 米国スタグフレーション(70~80年代)の忘備録【株価・金利の推移】

- 各資産の最大下落率(ブラックマンデー)

- 各資産の最大下落率(アジア通貨危機・ロシア危機)

- 各資産の最大下落率(ITバブル崩壊)

- 各資産の最大下落率(欧州債務危機)

- 各資産の最大下落率(コロナショック)

リーマンショック前に米国債のイールドカーブが逆イールドとなっていた件についてはこちらを参照。