人生100年時代と言われ、100歳以上まで生きる事は今や普通になりつつあります。

しかし、長生きするという事はそれだけお金も必要になります。

- 公的年金の受取金額例はこちらを参照:公的年金の仕組みと具体的支給例を分かりやすく解説 / iDeCo(イデコ)は必ず加入すべき

こちらのページでは長生きリスクをヘッジするための手段として「トンチン年金」と「終身年金」を紹介しています。

いずれも、オススメの仕組みですので、参考にしたください。

では最初に「トンチン年金」から解説していきます。

トンチン年金とは

トンチン年金とは「長く生きれば生きるほど受取金額が増える年金(保険)」のことです。

仕組みとしては、早く亡くなった人が残していったお金(資産)を長生きした人に配分する形となります。

通常の生命保険(死亡保険)の逆です。

「トンチン年金」という名前の由来は、17世紀のイタリア人銀行家ロレンツォ・トンティ氏がこの仕組みを考案したことからこのような名前となっています。

保険会社の商品では商品名に「生存保障保険」や「生存保障型」などの名前が入っているものとなります。

日本人の平均寿命は2023年時点で女性87.14歳、男性81.09歳となっています。

2000年頃と比較すると男女ともに3歳程、平均寿命が延びています。

平均寿命が延びることは大変喜ばしいことなのですが、長生きするとその分お金もかかります。

リタイアするまでに一定の財産を築いても、長生きすることで資金ショートする可能性もあります。

そのため、特に日本人は長生きすることのリスクヘッジをしておくことが必要です。

そのリスクヘッジ手段のーつとしてトンチン年金(生存保障保険)は非常に有効と考えられます。

下記にトンチン年金の商品例を掲載します。

トンチン年金の商品例

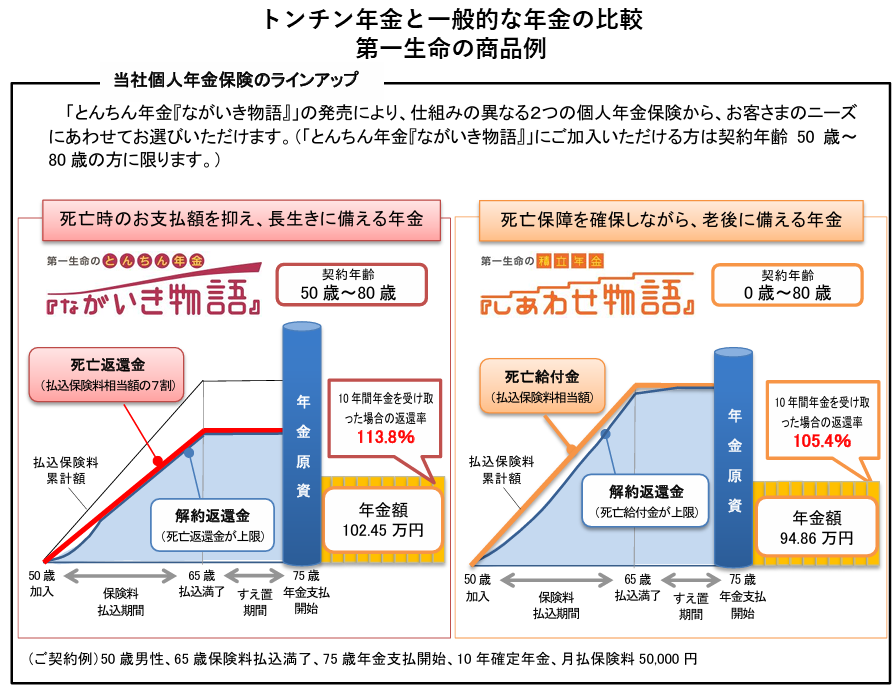

第一生命のトンチン年金商品「ながいき物語」と一般的な年金商品「しあわせ物語」の比較図です。

図の左側がトンチン年金商品「ながいき物語」です。

図にあるように払込みが満了となり年金受け取りを開始する前の段階で解約したり死亡した場合は払込保険料累計額の約7割しか支払われません。

一般的な個人年金商品であれば途中解約しても数%の手数料が控除されるだけで払込み保険料の9割以上は返ってきます。また、途中で死亡した場合は払込保険料分は最低限支払われます。

よって、トンチン年金は途中解約や死亡した場合には一般の年金商品よりも受取額が大きく削減されることになります。

この削減された分が満了時の年金原資に上乗せされることになります。

上記の図を見ても年金として受け取る金額は払込保険料総額を大きく上回る形になっています。

つまり早く亡くなった方が置いて行った資金を長生きした人に配分しています。(死亡保険の反対の考え方です)

上記の例では50歳から65歳まで毎月5万円支払いますので支払総額は900万円です。

トンチン年金は1,024.5万円、一般的な年金は948.6万円の受け取りです。

この差額がトンチン効果です。

ちなみにこの長生きすることよるプラスの効果は「トンチン効果」や「トンチン性」と呼ばれ、商品ごとに異なります。

契約する際は「トンチン効果」「トンチン性」が高い商品か低い商品かを比較検討する必要があります。

最近は通常の個人年金商品で老後の準備をしている人も多く、これは非常に良い傾向だと思います。

それに加えて、貯める仕組みを分散するという観点でトンチン年金も組み合わせると、より良いのではないでしょうか。

更にそこで準備した年金原資を下記で説明する終身年金で受け取ると、老後の準備としてより効果が高くなります。

下記では「終身年金」について解説します。

終身年金も組み合わせて長生きリスクをヘッジすべき

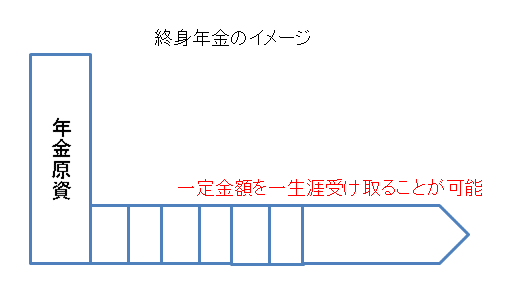

終身年金とは生きている限り、受け取り続けることができる年金です。

上記のトンチン年金の商品例では払込保険料総額と年金原資の差を分かり易く見てもらうために受取は確定年金で説明しましたが、第一生命ながいき物語をはじめとする多くの年金商品では終身年金も選択が可能です。

「トンチン年金」は資金を準備する段階で長生きをした方がメリットがある仕組みでしたが、「終身年金」は受け取る段階で長生きするとメリットがある仕組みです。

上記の商品例(年金原資972万円)で男性が10年保証付き終身年金で受け取った場合を掲載します。

この条件ですと、70歳から毎年50.19万円受け取れます。

よって、保険料払込み総額972万円を上回るのは89歳となります。

100歳まで生きた場合は1555.89万円受け取ることになります。

また、年金受け取り開始から10年以内に死亡した場合は10年分の保証ですので総額501.9万円の受取ということになります。

70歳男性の平均余命は16年前後(86歳)ですので、元がとれる89歳まで生きる可能はそれなりに高いと言えます。

そして、89歳を超えた分は全てプラス効果となります。

上記の通り、100歳まで生きると年金原資の1.5倍以上受け取ることになります。

このように終身年金は受け取る段階で長生きするとトクになる仕組みで、安心感を得ることができます。

よって、「トンチン年金」+「終身年金受取」の組み合わせは長生きリスクのヘッジには効果的と言えます。

とにかく、早いうちから準備しておくことが大切です。

長生きする事にリスクという言葉は使いたくありませんが、準備は必要です。

人生100年時代に「トンチン年金」「終身年金」は大きな助けになるはずです。

老後資金の関連ページ

リバースモーゲージについてはこちらを参照!

確定拠出年金についてはこちらを参照!