こちらのページでは「株式」についてしっかりと勉強したい方におすすめのコンテンツを紹介しています。

「株式市場の歴史」「株式市場のバリュエーション」「株式市場の仕組み」の3つのテーマに分けて紹介しています。

株式市場の歴史が確認できるコンテンツ

株価を分析する上で、過去の歴史を学ぶことは極めて有益です。

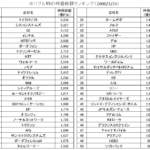

米国株(S&P500)の長期推移【米国株の全歴史】

1920年代からの米国株(S&P500指数)の歴史を詳しく確認することができます。

米国株が過去30%以上下落したのは下記の8回です。

- 1929年8月~1932年6月:-86%【世界恐慌】

- 1937年2月~1938年3月:-53%

- 1968年11月~1970年6月:-33%

- 1972年12月~1974年9月:-46%

- 1987年8月~1987年11月:-34%【ブラックマンデー】

- 2000年3月~2002年10月:-49%【ITバブル崩壊】

- 2007年10月~2009年3月:-56%【リーマンショック】

- 2020年2月~2020年3月:-34%【コロナショック】

世界恐慌時のS&P500指数の下落率が86%というのは驚きの数字です。

リーマンショック(-56%)でもとんでもない下落でしたので、想像できないレベルです。

-

米国株(S&P500)超長期チャート【30%以上の暴落は100年で8回】

続きを見る

日本株(日経平均)の長期推移【日本株の全歴史】

1970年代からの日本株(日経平均)の歴史を詳しく確認することができます。

日本株はドル円レートの影響を受けやすいことから、ドル円レートの推移も併せて掲載しています。

バブル崩壊後の日経平均の日中ザラ場ベースの最安値は2008年10月28日の6,994円で、終値ベースの最安値は2009年3月10日の7,054円です。

-

米国株(S&P500)超長期チャート【30%以上の暴落は100年で8回】

続きを見る

新興国株式市場(中国・インド・ブラジル・ロシア)の推移【新興国株の全歴史】

新興国株式(中国・インド・ブラジル・ロシア)の歴史を詳しく確認することができます。

過去の変動要因の解説も掲載していますので参考にしてください。

-

新興国株式市場(中国・インド・ブラジル・ロシア)の長期推移

続きを見る

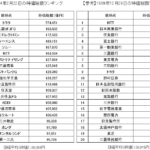

世界の株式時価総額ランキング推移(ITバブル前・リーマンショック前・コロナショック前)

過去の時価総額ランキングをみると様々な気づきがあります。

2000年のITバブル時の世界の時価総額ランキングではNTTドコモ(4位)、NTT(8位)、トヨタ(14位)、ソニー(39位)、ソフトバンク(50位)がトップ50にランクインしていました。(ソフトバンクは現ソフトバンクG)

しかし、2020年のコロナショック前の世界の時価総額ランキングでは、トップ50にランクインしている日本企業はトヨタ(34位)のみです。

-

マーケットピーク時の株式時価総額ランキング推移(2000年・2007年・2020年・直近)

続きを見る

【掲載内容の一例】

- 世界の株式時価総額ランキング(ITバブル時:2000年3月末時点)

- 世界の株式時価総額ランキング(リーマンショック前:2007年10月末時点)

- 株式時価総額ランキング(コロナショック前:2020年1月20日時点)

- 株式時価総額ランキング(直近:2021年3月31日時点)

日本の株式時価総額ランキング推移【かつてはNTTが世界最大の企業・興銀が世界最大の金融機関だった】

日経平均が過去最高値(日中38,957円、終値38,915円)をつけた1989年12月29日の時価総額ランキングも掲載しています。

今では信じられませんが、1989年12月末の日本の時価総額トップ6はそのまま世界のトップ6でした。

当時はNTTが世界最大の上場企業で、日本興業銀行(現みずほ銀行)が世界最大の金融機関でした。

-

日本の株式時価総額ランキングの変化(1989年・2000年・2009年・2024年)

続きを見る

【掲載内容の一例】

- 日本の株式時価総額ランキング【1989年12月29日:日経平均が過去最高の38,915円】

- 日本の株式時価総額ランキング【2000年2月29日:ITバブルのピークでNTTドコモの時価総額が40兆円超】

- 日本の株式時価総額ランキング【2009年3月10日:日経平均が終値ベースの過去最安値7,054円】

- 日本の株式時価総額ランキング【直近の日経平均のピーク:日経平均が30年ぶりに30,000円超】

日本株の部門別売買状況と保有状況【外国人は2015年以降売り越し基調】

日本株全体に占める外国人投資家の保有割合は1990年時点では4.2%でしたが、2015年には31.7%まで上昇しています。

逆に金融機関と事業法人が行っていた株式の持ち合いは大きく減少しています。

ただし、外国人投資家は2014年までは一貫して買い越してきましたが、2015年以降は売り越し基調となっています。

外国人は日本株がおなかいっぱいの可能性もあります。

-

一目で分かる日本株の部門別売買状況と保有状況(長期推移)

続きを見る

株式のバリュエーションに関するコンテンツ

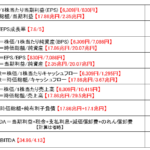

株式バリュエーション指標のまとめ

PER・PBRなど基本的なバリュエーション指標から、少しマニアックなバリュエーション指標まで分かりやすく解説しています。

トヨタの決算データを使って実際の計算も紹介しています。

-

株式バリュエーション指標のまとめ(PEGレシオ・PCFR・PSRなども)

続きを見る

【掲載内容の一例】

- PERは業種に注意

- PEGレシオはPERの弊害を修正した指数

- PBRは円高に注意

- ROEが上昇すれば日本株も米国並みの高バリュエーションに【PBR=PER×ROE】

- PCFR(Price Cash Flow Ratio:株価キャッシュフロー倍率)

- PSR(Price to Sales Ratio)は赤字の新興企業のバリュエーション指標

- EV/EBITDA倍率はM&Aでよく活用される

- トヨタの決算データで各種バリュエーション指標を計算

世界の株式時価総額と名目GDPの比較チャート

「世界の株式時価総額/世界の名目GDP」比率は株式市場の水準感(割高・割安)を確認する上で非常に重要です。

基本的には「世界の株式時価総額/世界の名目GDP」比率が100%を大きく上回っている場合は割安とはいえない状況です。

定期的に確認することをお勧めします。

-

全世界の株式時価総額と名目GDPの比較チャート【株価水準の分析で超重要】

続きを見る

日本株(TOPIX)と米国株(S&P500)の予想PER・実績PBR推移

日本株のPBR1倍割れは滅多に発生しませんが、さすがに割安なようです。

米国株は日本株のようにPBR1倍割れになることはなく、2倍割れで割安な水準です。

-

日本株(TOPIX)と米国株(S&P500)の予想PER・実績PBR推移

続きを見る

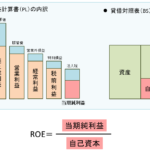

ROE(Return on Equity・自己資本利益率)を分かりやすく解説

ROEは「Return on Equity」の頭文字をとったもので、日本語では「自己資本利益率(株主資本利益率)」と呼ばれます。

- ROE=当期純利益 / 自己資本

株主が出資した資金を使って企業がどれだけの利益を上げたのかを表します。

-

ROE(Return on Equity・自己資本利益率)を分かりやすく解説

続きを見る

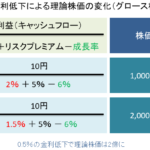

金利の上下によるバリュー株・グロース株の理論株価の変化

「金利が低下する局面ではバリュー株よりグロース株が買われる」

「金利上昇局面ではグロース株が大きく下落する」

理論的に計算式を用いて解説しています。

-

金利の上下によるバリュー株・グロース株の理論株価の変化

続きを見る

株式市場の仕組みで重要なポイント

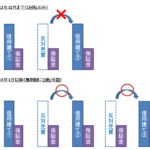

信用取引の仕組み

「一般信用取引」と「制度信用取引」のそれぞれの特徴はしっかり理解しておくべきです。

「コストの高・低」「逆日歩の有無」「期限の有無」などそれぞれメリット・デメリットがあります。

-

信用取引の仕組みを分かりやすく解説【信用取引の全て】

続きを見る

【掲載内容の一例】

- 信用取引のメリット

- 信用取引のメリット①レバレッジの活用

- 信用取引のメリット②空売り(信用の売り)の活用

- 一般信用取引と制度信用取引

- 一般信用取引と制度信用取引の違い

- 一般信用取引と制度信用取引のメリット・デメリット

逆日歩とは

安易に空売りをすると「逆日歩」でとんでもない損失となることもあるので注意しましょう。

逆日歩は受け渡ベースで計算されますので、円末年始やゴールデンウィークなど大型連休は特に注意が必要です。

-

逆日歩についての分かりやすくて詳しい説明

続きを見る

【掲載内容の一例】

- 逆日歩は制度信用の貸借銘柄のみが対象

- 逆日歩は受渡日ベースでカウントされる

- 誰もが儲かりそうと思うような空売りは高い逆日歩(品貸料)発生に注意

- 逆日歩の発生や逆日歩発生の可能性をチェックする方法

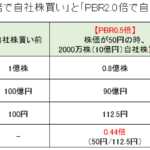

自社株買いとは

配当と並び「自社株買い」は株主還元の中心です。

米国では総還元性向【(配当金+自社株買い)/当期利益】が100%を超えることも多くあります。

日本でも株主還元に積極的な企業が増えています。

-

自社株買いのポイントを分かりやすく解説

続きを見る

【掲載内容の一例】

- 自社株買いのメリット

- 株式市場での需給が好転

- ROE(株主資本利益率)・EPS(1株当たり利益)が上昇

- アナウンスメント効果

- 自社株買いのデメリット

- 自己資本比率の低下

- PBR1倍超の自社株買いは1株当たり純資産(BPS)が減少

- 企業の成長性が乏しいという悪いアナウンスメント効果

- 発行企業から見た自社株買いの効果

- PBR1倍超で自社株買いすると1株当たり純資産(BPS)は減少するので注意が必要(PBRは上昇してしまう)

- 自社株買いをした後は3パターン(償却・金庫株・処分)

- 配当と自社株買いのメリットを比較

空売り比率とは【勘違いしている人が多い内容】

「空売り比率」について間違った理解をしている人が多いようです。

「空売り比率」は空売り残高比率と違い将来の買戻しのポテンシャルを表すものではありません。

2013年以降、空売り比率は上昇傾向ですが、これは2つの制度改正が影響しています。

- 空売りに関する制度変更①:信用取引で1日何回転でも売買が可能に

- 空売りに関する制度変更②:空売り規制の緩和

-

「空売り比率」の意味を間違えていませんか?

続きを見る

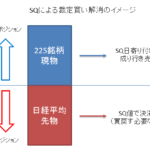

SQについての分かりやすい説明

毎月第2金曜日の朝に話題となる「SQ」について詳しく解説しています。

「SQ」は裁定取引を解消する際に重宝されます。

「幻のSQ」について実際のデータによる検証も行っていますので参考にしてください。

-

SQについての分かりやすい説明(仕組み・存在意義・幻のSQを検証)

続きを見る

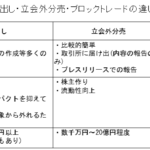

株式の売出し・立会外分売・ブロックトレード

株式の「売出し」「立会外分売」「ブロックトレード(エクイティオファー・ブロックオファー・株式ブロック取引)」の違いを説明できますか?

それぞれの特徴・メリット・デメリットを体系的に解説しています。

-

株式の売出し・立会外分売・ブロックトレードの比較

続きを見る