こちらのページは「J-REIT・リサーチ・オープン」を例に「J-REIT」のポイントやリスクを掲載しています。

大部分はJ-REIT全般に共通する内容ですので、J-REITの見通しを分析する上で活用いただけます。

J-REITのポイントをまとめると下記の通りです。

- 株式と比較して高い利回り

- 用途ごとに特徴が異なる(オフィス・レジ・商業施設・物流・ホテル等)

- 特にホテルは変動賃料・オペレーショナルアセットという他とは異なる特徴がありボラティリティが大きい

- 円高に強い

- 地震に強い

- 日銀も購入

- 金融機関の保有が多い(銀行は業務純益にカウントできる)

詳細は下記をご覧ください。データや内容は随時、更新しています。

まず最初にJ-REIT・リサーチ・オープンの商品概要から紹介します

J-REIT・リサーチ・オープンの商品概要

実質的な運用会社

- 三井住友トラスト基礎研究所

(委託会社:三井住友トラスト・アセットマネジメント)

投資対象

- J-REIT

- 最新のポートフォリオ利回りは月次レポートを参照:三井住友トラスト・アセットマネジメント/J-REIT・リサーチ・オープンサイト

商品組成上の特徴

- 毎月分配型に加え、分配金を出さない年2回決算型もあり

- 三井住友基礎研究所から運用助言を受ける

信託報酬

- 1.1%

J-REITに投資する上でのポイント・メリット

J-REITの用途別特徴

オフィス

- 契約期間は2年が中心で賃料が国内景気の影響を受ける

(景気が良くなると賃料は上昇する) - 代表銘柄

- 日本ビルファンド投資法人(8951)

- ジャパンリアルエステイト投資法人(8952)

- 大和証券オフィス投資法人(8976)

住居(レジデンシャル)

- 賃料が国内景気の影響を受けにくい

(景気後退期でも安定した賃料) - 代表銘柄

- アドバンス・レジデンス投資法人(3269)

- 日本アコモデーションファンド投資法人(3226)

- コンフォリア・レジデンシャル投資法人(3282)

商業施設

- 郊外の大型商業施設の契約は20程度の長期契約。

- 都心の商業施設は短期契約のものも多く国内景気の影響を受ける。

- 全体としてはオフィス系と住居系の中間的なイメージ。

- 代表銘柄

- 日本リテールファンド投資法人(8953)

- フロンティア不動産投資法人(8964)

- イオンリート投資法人(3292)

物流施設

- 契約は比較的長期のものが一般的だが、現状は物流施設の需要が強いこともあり将来の賃料アップを見越して短めの契約をするケースも多い。

- 国内の小売全体に占めるEC(ネット通販等)の比率は5-10%程度で、今後も大きく成長する分野である。特に高機能物流施設の需要は当面底堅く推移することが予想され、開発が進み外部成長が期待できることから物流施設系リートの分配金は安定成長が予想される。

- EC比率はこちらを参照:どこまで上昇するか?主要国のEC化率の推移(小売りのネット取引割合の推移)

- 代表銘柄

- 日本プロロジスリート投資法人 (3283)

- GLP投資法人 (3281)

- ラサールロジポート投資法人(3466)

- 物流リート関連参考記事:物流リートについての詳しくて分かりやすい説明

ホテル

- 契約は3年程度の短期から30年程度の長期まで幅広い

- 他のリートとは違い、変動賃料制が一部で採用されており、ホテルの業績により分配金が変動する

- 他の用途は物件を保有するだけであるが、ホテルは物件とオペレーターがセットになる(オペレーショナルアセット)

- インバウンド銘柄であるが、実際は国内需要の方が影響は大きい

- 代表銘柄

- ジャパン・ホテル・リート投資法人(8985)

- インヴィンシブル投資法人(8963)

- 星野リゾート・リート投資法人(3287)

- 森トラストホテルリート投資法人(3478)

- ホテル関連参考記事①:J-REITの中でホテルは異質なキャラクター/賃料形態が特殊

- ホテル関連参考記事②:ホテル需要はインバウンドよりも日本人の65歳~70歳人ロに影響される

総合型(複合型)

- オフィスや商業施設等特定の用途に特化せず、様々な物件を保有している

- 代表銘柄

- 野村不動産マスターファンド投資法人(3462)

- ユナイテッド・アーバン投資法人(8960)

- オリックス不動産投資法人(8954)

J-REITのスポンサーと用途の一覧はこちらをご覧ください:J-REITのスポンサー一覧と保有物件の用途一覧

日銀のREIT購入

- 2013年4月、日銀量的金融緩和の一環でJ-REITの買入れを開始。

- 年間の買入れ限度額の変遷はこちら「2013年4月~:300億円」「2014年10月~:900億円」「2020年3月~:1,800億円」

- 買入限度額を発行済投資口数の5%⇒10%に拡大した(2015年12月18日)

- 買入対象

- AA格以上

- 売買日数が200日

- 年間売買代金が200億円以上

オフィス空室率・賃料の推移

- 都心主要5区の空室率は2012年の9.4%をピークに低下

- 2020年2月には都心主要5区の空室率は1.49%まで低下。それに伴い、オフィス賃料は緩やかに上昇した。

- その後、新型コロナウイルスの影響により空室率は上昇、2022年5月には空室率は6.37%まで上昇した。

- 都心主要5区の空室率や賃料等の推移はこちらを参照:東京都心5区オフィスビルの空室率・平均賃料・延床面積・ビル数の長期データ

J-REITは相対的に高いスプレッド

- J-REITの10年国債対比のスプレッドは3.0%~4.0%前後と米国や豪州のリートと比較しても大きい。

ホテルはボラティリティが大きい

- 2015年~2019年はインバウンド需要にも支えられ、ホテルは稼働率が高水準で推移し、宿泊料も大幅に上昇した。J-REITの中にもホテル専門のリートや一部ホテルを組み入れているリートが増加し、高いパフォーマンスとなった。

- ホテル関連リートの特徴として、オフィスやレジデンシャル等とは異なり、一部で「変動賃料」が採用されている点がある。ホテルの営業利益等が一定以上増加するとホテルからリートに支払われる賃料が増加する仕組みである。もちろん、賃料が増えることでリートの分配金が増額される。

- 逆に2020年に発生した新型コロナウイルスなどの影響によりホテルの業績が悪化すると変動賃料は発生しない。また、2020年のようにホテルの業績が大幅に悪化するとオペレーターが固定賃料も払えず、リートの業績にマイナスの影響を与えるケースもある。

リートの売買益は銀行の業務純益にカウントされる

- 日銀のマイナス金利導入により銀行は保有している債券からの金利収入がより減少することが予想される。本業の貸出も伸びない中、自己勘定での運用による収益でカバーしてきたが、これまで中心であった円建て債券からの収入は見込めないことになる。新たに振り向けられる投資対象としては外債とJ-REITが多くなると考えられる。

- 特にJ-REITは為替リスクもなく株式と違い、銀行の「業務純益」としてカウントされることから、これまでも銀行の自己資金運用に利用されてきた。

- 銀行の決算上「業務純益」(本業からの利益)は重要な指標である。

- 国債の売買益は業務純益となり、株式の売買益は業務純益とはならない。

- J-REITはその中間の資産クラスとなるが、銀行決算上、業務純益と認められている。

- よって、以前からJ-REIT全体の約30%は銀行や信用金庫が保有している。(株式と比較して金融機関の保有比率が極めて高い)

- マイナス金利導入により国債等からの金利収入が大幅に減少することから、今後、今まで以上に金融機関からの資金流入が増え、J-REIT市場の需給環境はより良い方向に進むと予想される。

- 詳細はこちらを参照:銀行が私募投信・J-REITを買う理由は業務純益に計上できるから

円高に強いJ-REIT

- 日本株式とJ-REITは共に日本経済の動向に影響を受けるという点においては共通しているが、値動きの推移をみると必ずしも相関性が高いわけではない。

- リーマンショックのような極端に大きなショックの場合はすべての資産が下落するので日本株式とJ-REITも同様に下落するが、それ以外の場合は異なった動きとなるケースが多い。

- その理由として為替レートの動きから受ける影響度の違いがあげられる。

- 日本株式は為替レートが円高になると下落する傾向が強い。これは日本の上場企業の場合、特に大企業で輸出企業が多く、円高はダイレクトに利益の減少につながり、株価が下落する。

(円高→EPS減少→同じバリエーションでも株価は下落) - これに対しJ-REITは海外の不動産保有も解禁されているが、割合はわずかであり、ほぼ全てが日本国内の不動産からの賃料収入によるため為替による影響はないと考えて良い。

2016/1/4~2016/4/11の米ドル、日本株、J-REITの推移- ドル円:120円→108円(10%の円高)

- 日経平均:-16%

- 東証REIT指数:+9%

地震に強いJ-REIT(J-REITのPML値は低水準)

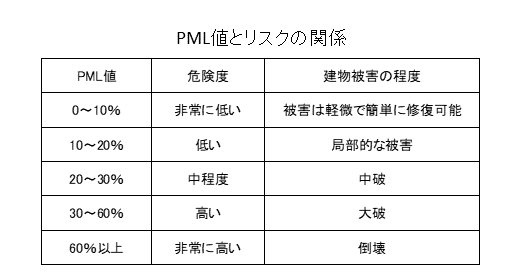

- 地震リスクに関してはPMLという数値で評価するのが一般的

- PMLは「Probable Maximum Loss」の略で、「予想最大損失率」のことである

- PML値は475年に1度起こる可能性がある大地震が発生した際、被災前の状態に回復させる修繕を行うのに掛かる費用が建物の再調達価格(新築価格)の何%かを表す指標(475年という数字は、建物の使用期間を50年と考え、その間に10%以上の確率で起こりうる地震という定義からきている)

- 建物の再調達価格(新築価格)が100億円の物件で10億円の修繕費がかかった場合のPML値は10%となる

- PML値とリスク(物件の被害程度)の関係はこちら

- 各J-REITのポートフォリオ平均のPML値は全ての銘柄で10%を下回っている

- 通常、J-REITでは原則としてPML値が15%~20%を超える物件は保有しないが、PML値が15%~20%を超える物件を保有する場合は地震保険の付与を検討することが一般的となっている

- よって、J-REITの地震に対するリスクはかなり限定的である

- PML値についての詳細はこちらを参照:REITの地震リスクはPML値で確認(ポートフォリオPML値や物件のPML値も掲載)

J-REIT・リサーチ・オープンはアワードを受賞する優良ファンド

- J-REIT・リサーチ・オープンはJ-REITの投信では数少ないパフォーマンスの良いアクティブファンド

- 多くのアクティブファンドではインデックスを下回るパフォーマンスのものが多く、インデックスをアウトパフォームしていても残高が大きくなるとパフォーマンスが悪化するファンドが多い

- 当ファンドは残高が多いにもかかわらず、長期的にインデックスをアウトパフォームしている

- Morningstar Award Fund of the Year 2014の国内REIT型部門で優秀ファンド賞を受賞

- Morningstar Award Fund of the Year 2016のREIT型部門で優秀ファンド賞を受賞

- R&Iファンド大賞2019の投資信託/国内REIT部門にて最優秀ファンド賞を受賞

J-REITのリスク・デメリット

景気回復の遅れ

- アベノミクスによる国内景気回復が思った程進まない可能性

流動性が低いことによるボラティリティ拡大

- J-REITは日本株と比較して時価総額が小さい為、マーケット下落時にボラティリティが大きくなる傾向がある

- リーマンショック時などは大きく下落した

- リーマンショック時のJ-REITの下落率はこちらを参照:各資産の最大下落率(リーマンショック)

不動産開発の過熱

- 特にインバウンド需要を見越したホテルの開発が過熱化したことにより、ホテル需給が悪化する可能性

地震のリスク

- 通常、リートに組み入れられている不動産物件については地震保険に加入していない。地震保険は保険料が高いため、加入すると大幅に利回りが低下する(ただし、上記に掲載している通りPML値で管理しており、地震リスクはそれほど高くない)

- 大規模な地震が発生し、物件が大きく毀損した場合、テナント料の減少や物件価格の低下が予想される

J-REIT・リサーチ・オープンの類似ファンド

- フィデリティ・Jリート・アクティブ・ファンド(フィデリティ投信)

- しんきん Jリートオープン(毎月決算型)(しんきんアセットマネジメント投信)

関連ページ

米国リートのポイントについてはこちらをご覧ください!

J-REITについての営業に役立つ知識はこちらを参照してください。いずれも実践的な内容です。

- J-REITの「負ののれん」

- J-REITの破綻(ニューシティ・レジデンス)、J-REITの実質破綻(日本レジデンシャル)

- J-REITのIPO・公募増資におけるインデックス買い【東証REIT指数への組入れ】

- J-REIT・インフラファンドの利益超過分配について解説

不動産ファンド等についての営業に役立つ知識はこちらを参照してください!

J-REITの長期推移(チャート・変動要因)についてはこちらを参照してください!