こちらのページでは債券を中心とした様々な「利回り」について解説しています。

タイトルにもあるように、債券の本質的なリターンは「最終利回り」で確認する必要があります。

ETFなどの利回りは「直接利回り」による表示になっていることが多いので注意が必要です。

詳細は下記をご覧ください。

債券利回りの種類(所有期間利回り・最終利回り・直接利回りなど)

「債券」や「債券に投資する投資信託・ETF」の利回りを確認しようとすると、利回りにもいくつかの種類があることが分かります。

下記に代表的な利回りの種類を掲載します。

所有期間利回りとは

所有期間利回り={表面利率 +(売却価格一買付価格)/ 所有年数 }×100 / 買付価格

債券を償還期限まで所有せず途中で売却した場合の利回りです。

最終利回りとは

最終利回り={表面利率 +(額面100-買付価格)/ 残存年限}×100 / 買付価格

既発債を購入して償還期限まで所有した場合の利回りです。

所有期間利回りと最終利回りはかなり似ています。

所有期間利回りは途中売却が前提で、最終利回りは満期までの持ちきりが前提となっています。

考え方は同じであり、途中売却せずに満期まで保有すれば、所有期間利回りは最終利回りと同じ計算式となります。

「最終利回り」は債券を購入する際など最も多く活用される利回りです。

直接利回りとは

直接利回り=表面利率(年間)×100 / 買付価格

投資金額に対して金利や配当がどれくらいかを表します。

例えば債券の「直接利回り」の場合、あくまで債券の時価に対する金利の利回りであり、償還損益は反映されません。

株式の配当利回りも同じ考え方です。

直接利回りについては下段の【オーバーパー債券の直接利回りには注意が必要】もご覧ください。

繰上償還利回りとは

劣後債や優先証券などで発行体による早期償還条項がついている債券で使われる利回りです。

初回の繰上償還日に償還された場合の債券の利回りです。

劣後債や優先証券は初回の繰上償還日に償還される前提で購入する投資家も多く、繰上償還利回りは良く活用されます。

イールド・トゥ・ワースト(yield to worst:YTW:最低利回り)とは

こちらは繰上償還利回りの発展系ともいます。

繰上償還日と満期日の中で最も利回りが低くなる時の利回りです。

期間中にスプレッドの見直しがない一般的な債券であれば、初回の繰上償還日に償還される「繰上償還利回り」と満期まで保有した場合の「最終利回り」の内、低い方が「イールド・トゥ・ワースト」になります。

こちらも「繰上償還利回り」と同様に劣後債や優先証券など繰上償還条項が付与されている債券の利回りを確認する際に使われる利回りです。

直接利回りと最終利回り【オーバーパー債券の直接利回りには注意】

上記の通り、利回りには所有期間利回り、最終利回り、直接利回りなど様々な種類があります。

ここで注意が必要なのは債券がオーバーパー(債券価格が100を超える)の場合の直接利回りです。

オーバーパーの債券の場合、直接利回りで見ると本来の期待リターンよりも高く見えてしまいますので注意が必要です。

下記はオーバーパー債券の直接利回りの例です。

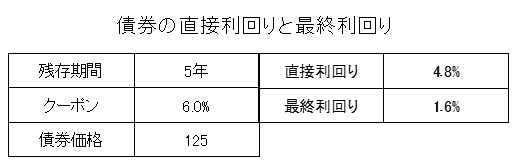

オーバーパー債券の直接利回りと最終利回りの例

- 債券価格:125

- クーポン:6%

- 残存期間:5年

この場合、最終利回りは下記の計算の通りで1.6%です。

- {6% +(額面100-120)/ 5年}×100/125=1.6%

しかし、直接利回りにすると4.8%になります。

- 6%×100/125=4.8%

債券価格が125まで上昇していますが、償還時は必ず100になります。

期中は6%と高いクーポンを受取れますが、最終的にキャピタルロスが25発生しますので、トータルで考えた場合の利回り(最終利回り)は1.6%となります。

本来の期待リターンは1.6%ですが、直接利回りを見てしまうと4.8%と高くなりミスリードとなります。

投信の月次レポートなどでは最終利回りと直接利回りの両方を表示しているケースもありますが、そのファンドの期待リターンを調べる場合は最終利回りの方を参考にすべきです。

ETFの分配金利回りは直接利回りであるケースが多いので注意

また、ETFはより注意が必要です。

ETFの分配金利回りは特に注意書きがなければ「直接利回り」になっていることも多いようです。

多くのETFは中に組み入れられている株式や債券から得られる配当やクーポンからコストを控除したものをパススルーでETFの分配金としています。

株式関連のETFは、もともと株式の配当利回りが直接利回りと同じ考え方なので問題ありませんが、上記でも触れたようにオーバーパーの債券が多く組み入れられているETFは注意が必要です。

ETFの分配金が高くても必ずしも最終利回りとは限りません。

ETFによってはわざわざ「最終利回り」を別に表示してくれているものもありますが、そうでない場合、ETFの利回りといった時は、通常、直接利回りを意味します。

上記の例で考えると、ETFの分配金利回りが4.8%となっていても、それは直接利回りで、本来重要な最終利回りに直すと1.6%ということになります。

実際のETFを例に挙げると、「iシェアーズ優先株式&インカム証券 ETF(PFF)」などは中に組み入れられている証券がオーバーパーの状態になっていると考えられ注意が必要です。

- 米国優先証券についての詳細はこちらをご覧ください:iシェアーズ優先株式&インカム証券 ETF(PFF)【ETF】/米国優先証券の分かりやすい説明

その他の様々な利回り

IRR(内部収益率)

IRRは「Internal Rate of Return」の頭文字をとったもので日本語では「内部収益率」と呼ばれます。

IRR(内部収益率)は不動産ファンドやPEファンドなどのリターンを表す際に使われます。

- IRR(内部収益率)についての詳細はこちらを参照してください:IRR(内部収益率)を分かりやすく解説

不動産の表面利回りと実質利回り

実物不動産の世界では『表面利回り(グロス)』と『実質利回り(ネット)』が使われます。

- 表面利回り=年間収入 / 物件価格×100

- 実質利回り=(年間収入-諸経費)÷(物件価格+購入時の諸経費)×100

関連ページ

債券のイールドカーブ・スプレッド・デュレーションについてはこちらを参照してください!