日本(日銀)は2013年に2%のインフレ目標を導入しましたが、2%という数字には明確な理由があります。

- 円高トレンドのストップ

- 財政再建

詳細は下記をご覧ください。

なぜ日銀が2%のインフレ(物価上昇)を目標としているか説明できますか?

日銀が2%のインフレ目標を定めたのが2013年1月の金融政策決定会合ですので、既にかなり時間が経過しています。

では、実際に2%のインフレが長期的に実現できた場合、具体的にどのような変化があるのでしょうか?

言い換えると「日銀はなぜ2%のインフレを目標としているのでしょうか?」

一般の人であれば「2%のインフレになるということは購買活動も活発になっており、景気も良くなっているはず」という答えでも良いと思いますが、もう一歩レベルアップしたい方はこれでは少し物足りません。

2%のインフレは様々な効果をもたらすと思いますが、その中でも日銀が本当に重要視しているのは次の2つです。

- 円高トレンドのストップ(購買力平価の円高シフトの防止、実質金利の低下)

- 財政再建(実質債務の減少、公的年金の実質支給額の減少)

円高が是背されれば企業業績は改善し、株価の上昇や個人消費の拡大につながります。

財政に関しては国の債務残高がGDPの約2.5倍と断トツで世界ワースト1であり、早急な改善が必要です。

この2点について詳しく解説します。

まずは円高トレンドのストップからです。

2%のインフレは「円高トレンドをストップさせることができる」

2%のインフレによる円高防止には2つのポイントがあります。

- 購買力平価の円高シフトの防止

- 実質金利の低下

下記でそれぞれ解説していきます。

購買力平価の円高シフトの防止

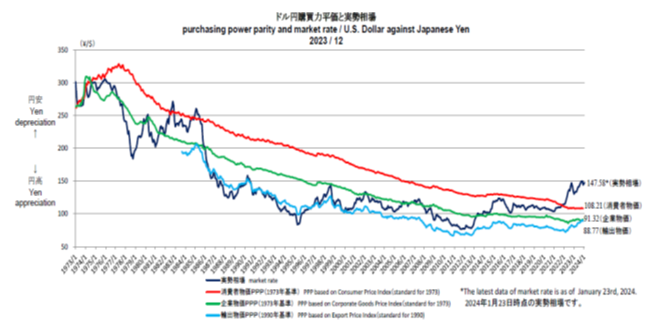

インフレ率を欧米並みの水準(2%)にする事で、購買力平価の円高シフトをストップさせるという内容です。

下記はドル円レートと購買力平価(消費者物価ベース・企業物価ベース・輸出物価ベース)のチャートです。

- 最新のチャートはこちらのサイトで確認してください:国際通貨研究所

購買力平価の詳しい説明は下記リンク先をご覧いただければと思いますが、簡単に説明すると購買力平価は「一物一価」となるように為替レートで調整されるというものです。

1ドル=100円、米国インフレ率2%、日本インフレ率0%の場合、1年後に約2%円高になることで一物一価になります。

高インフレの通貨が安くなり、低インフレ通貨が強くなります。

- 購買力平価についての説明は「為替レートの予想・分析は実質金利差・購買力平価を活用」を参照してください

以前から日本以外の多くの先進国では中央銀行がインフレ目標(インフレターゲット)を導入しています。

米国のFRB、欧州のECBは共にインフレ目標を2%としており、他の多くの先進国でも2%前後となっています。

日本は長期間デフレが続いており、常に「外国のインフレ率>日本のインフレ率」という状態が続いてきました。

これが長期の円高トレンドの大きな要因となってきました。

- 日本のインフレ率の推移(コアCPI推移)はこちらを参照してください:日本の消費者物価指数(CPI・コアCPI・コアコアCPI)の定義・長期推移・使い方

- 日本のインフレ率と金利の推移はこちらを参照してください:金利とインフレ率推移(チャート・変動要因)【①先進国】

日銀は日本も他の先進国と同じレベルのインフレ率(2%)に持っていき、購買力平価が少なくとも円高トレンドにならないようにしようとしています。

これがインフレ目標を「2%」にしている理由の1つです。

実際に米国と欧州はインフレ率の格差がほとんどないため、ドル/ユーロの為替レートは、どちらか一方向にトレンドを持ってシフトしていくということはありません。

その時々で上下はあるもの長期的には1ユーロ=1.2ドル程度を中心値にレンジで推移しています。

実質金利の低下

次にインフレによる実質金利の低下が円高トレンドをストップさせる点について紹介します。

実質金利とは「名目金利-インフレ率」です。

インフレ率が上昇すると実質金利が低下します。

実質金利は短中期の為替レートに大きく影響を与えます。

例えばドル円レートの場合、日米の実質金利差が短中期の為替レートに大きく影響を与えます。

よって、インフレ率の上昇は実質金利を低下させることになり、円高トレンドをストップさせる要因となります。

- 実質金利について説明は「為替レートの予想・分析は実質金利差・購買力平価を活用」を参照してください

日銀はインフレ率を上昇させることで、実質金利(名目金利-インフレ率)が低下し、円高トレンドがストップすることを狙っています。

2%のインフレは「日本の財政を再建させることができる」

2%のインフレによる財政再建も2つのポイントがあります。

- 実質債務の減少

- マクロ経済スライドによる公的年金の実質支給額の減少

下記でそれぞれ解説していきます。

インフレによる実質債務の減少

1つ目はかなり一般的な話ですが「インフレによる実質負債の減少」です。

これは個人や企業でも同じですが、物価が上昇すると、既にある借入金は実質的に減少するということです。

仮に2%の物価上昇が10年間続くと1.02の10乗ですので物価は約22%上昇します。

借入金は物価が上昇しても変化しませんので、実質的に22%減少したことになります。

10年スパンで見るとかなり大きな効果となります。

公的債務は現在約1,200兆円ありますので、10年で実質的に約250兆円以上の削減効果となります。

マクロ経済スライドによる公的年金の実質支給額の減少

2つ目は「公的年金の支給額が実質的に減少する」ということです。

老後に受け取る公的年金は少子高齢化の影響もあり財政上大きな圧迫要因となっています。

しかし年金の支給額を減額することは選挙にも大きく影響するため政府としてもなかなかできません。

そこで2004年から「マクロ経済スライド」という仕組みが導入されました。

マクロ経済スライドは「現役人口の減少」や「平均余命の伸び」に合わせて年金の給付水準を自動的に調整する仕組みです。

それまでは「物価スライド」といって年金の支給額はインフレ率に連動していたのですが、2004年からは「インフレ率-スライド調整率」に連動するようになりました。

スライド調整率はその年によって変化しますが、例えば2015年は0.9%の調整率となりました。

これにより実質的な年金支給額は0.9%減額されていることになります。

仮にこれが10年続くと実質的に約10%の年金支給額の減額となります。

現在の公的年金支給額は年間約50兆円ですので単純計算ですが、約5兆円の財政収支改善に貢献します。

20年後には、年間10兆円の効果となります。

この制度はインフレ率が低すぎると、スライド調整率を低くする必要があります。

その為、2%程度のインフレ率がちょうど良い水準と言えそうです。

最後に他国のインフレ目標を掲載します。

主要国のインフレ目標一覧

こちらでは主要国のインフレ目標を一覧で掲載します。

2020年1月時点のデータです。

- 最新の「主要国のインフレ目標」はこちらを参照:主要国のインフレターゲット(インフレ目標)の水準と採用時期の一覧

先進国は概ね2%前後のインフレ目標を導入しています。

主要先進国の中でインフレ目標の導入は日本が最も遅く、2013年1月に導入が決定されました。

日銀がインフレ目標で参照しているのはコアCPI(消費者物価指数<生鮮食品を除く総合>)です。

他国でもコアCPIを参照しているケースが多いですが、日本以外の国のコアCPIはエネルギー価格の変動も除いた指数です。

日本のコアコアCPI(消費者物価指数<生鮮食品及びエネルギーを除く総合>)と同様のデータですので、この点は注意が必要です。

日本も本来はコアコアCPIにすべきだと思います。

先進国のインフレ目標はあまり変更されませんが、新興国のインフレ目標は経済環境の変化に応じて変更されることがあります。

「日銀はなぜ2%のインフレを目標とするのか?」のまとめ

現状、日本が本当にインフレになると思っている人はそれほどいないのではないでしょうか?

しかし、わずか2%のインフレは上記のとおり、日本を劇的に変化させます。

為替レートが安定することで、企業業績は向上し、所得は増え、株価は大幅に上がります。

財政問題も解決させることができます。

ただ、そのためには物価上昇(インフレ)が必要ですので、日銀には結果が出るまで頑張ってもらう必要があります。頑張れ日銀!