こちらのページでは下記2つのポイントについて詳しく解説しています。

- 邦銀3メガのAT1債とB3T2價は共に低リスク

- 邦銀3メガのAT1債とB3T2債は実質的に同じリスク

1990年代に金融機関の破綻が相次いだ日本は金融破綻(金融不安)の先進国です。

その為、他の国と比較して金融機関の破綻処理に関する法整備が進んでいます。

ここでポイントになるのが、日本では預金保険法において金融機関が実質破綻となる前に『予防的資本注入』が可能である旨、規定されている点です。(預金保険法102条第1項1号・126条の2第1項1号=いわゆる1号措置)

この規定により、メガバンクのAT1債とB3T2債は非常に低リスクと言えます。

同様にメガバンクのAT1債とB3T2債は実質的に同リスクでであると言えます。

大前提として、上記の通り、予防的資本注入が法制化されている為、そもそもメガバンクのAT1債とB3T2債は共に毀損する可能性は極めて小さいと言えます。

そして万が一、実質破綻と認定された場合にはAT1債もB3T2債も損失が発生することになります。

また、仮にAT1債がトリガーに抵触し損失が発生するような状況では、結果的にB3T2債も損失が発生する可能性が高くなります。

詳細は下記をご覧ください。

AT1債・B3T2債で損失が発生するのはどのようなケースか

AT1債は「Additional Tier1債」の略で、発行体の「普通株式等Tier1比率(CET1比率)」が5.125%を下回った場合、元本の毀損リスクが発生します。

AT1債が毀損することで、その分だけ普通株式等Teir1(CET1)が回復し、CET1比率を回復させる効果があります。

B3T2債は「バーゼルⅢ適格のTier2債券」の略で、発行体が実質破綻と認定された場合に元本の毀損リスクが発生します。

実質破綻は具体的には「債務超過又はその恐れ・支払い停止又はその恐れ」で認定されます。債務超過という事は「普通株式等Tier1比率(CET1比率)」が0%という事になります。

つまり、分かりやすく表現するとAT1債はCET1比率が5.125%、B3T2債はCET1比率が0%を下回ると元本毀損リスクが発生することになります。

- AT1債・B3T2債の詳細はこちらを参照:邦銀劣後債(実質破綻時免除特約=Tier2、債務免除特約+永久債=AT1)

日本では預金保険法において予防的資本注入が認められておりメガバンクの実質破綻は発生しない?

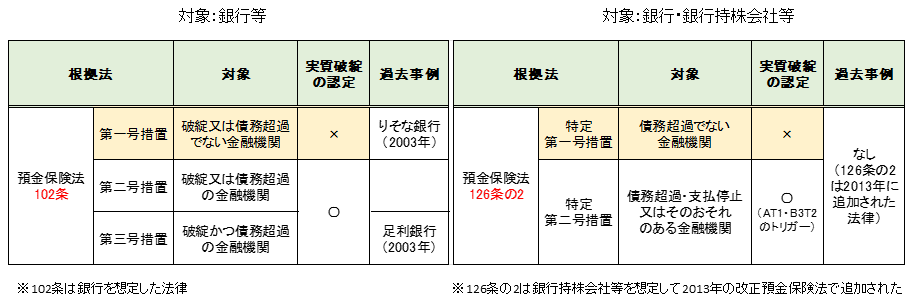

日本では預金保険法102条・126条の2において、金融機関が実質破綻と認定される前に、予防的に資本注入できる仕組みが法制化されています。

預金保険法102条と126条の2を一覧でまとめたものがこちらです。

ちなみに102条は銀行を対象とした規定で従来から存在し、126条の2は銀行だけでなく銀行持株会社・保険会社・証券会社を対象とすべく、2013年に追加された規定です。

102条「第一号措置」、126条の2「特定第一号措置」が実質破綻認定前の『予防的資本注入』です。

この場合、実質破綻とはなりませんので、AT1債もB3T2債も損失は発生しません。

2003年にりそな銀行に対して予防的資本注入が行われました。稀にりそな銀行は破綻したと表現されることがありますが、実際には予防的資本注入により破綻せず、株式も上場が維持されました。

よって、りそな型の処理(予防的資本注入)ではAT1債もB3T2債も損失は発生しません。

一方、102条「第二号措置」「第三号措置」、126条の2「特定第二号措置」は実質破綻と認定されます。この場合、AT1債もB3T2債も損失が発生します。

ただし、「第二号措置」「第三号措置」「特定第二号措置」が適用されると、新たな融資が制限されるなど、取引先にも大きな影響を及ぼすこととなりますので、メガバンクにこれが適用される可能性はかなり低いと言われています。

2003年に102条「第三号措置」が適用された足利銀行の事例では、地域経済にも大きな影響を与え、周辺地域の景気低迷が長期化しました。(株式も上場廃止となりました)

この経験則から少なくともメガバンクに「第二号措置」「第三号措置」「特定第二号措置」を適用するのはかなりハードルが高いと考えられています。

ちなみに現在発行されているメガバンクにのAT1債・B3T2債は全てホールディング・カンパニー(フィナンシャルグループ)が発行していますので、今後は102条ではなく、126条の2が使われると思われます。(効果は同じです)

いずれにしても預金保険法で規定されている予防的資本注入により「邦銀3メガのAT1債とB3T2債は低リスク」と言えます。

「AT1債のみに損失が発生しB3T2債は無傷」という状況は起こりうるのか?

まず、発行体が実質破綻と認定された場合は、AT1債もB3T2債も損失が発生します。この場合、回収の優先・劣後はありますが、債務超過の状況ですので、AT1債もB3T2債も全損となる可能性が高いと考えられます。

では、AT1債のみに損失が発生してB3T2債が無傷という状況はどのようなケースでしょうか?

「AT1債のみに損失が発生しB3T2債が無傷」という状況が起こりうるとすれば、四半期決算において「普通株式等Tier1比率(CET1比率)」が5.125%を下回ったと発表した時です。

上記で紹介した通り、AT1債は「普通株式等Tier1比率(CET1比率)」が5.125%を下回ると元本が毀損したり、株式に転換されたりします。

ただし、実際にそのような発表をいきなり行うと、預金の取り付け騒ぎ(預金の急激な引出し)が発生し、結果的に破綻に追い込まれるはずです。

そうなると、AT1債だけでなく、結果的にB3T2債も毀損することになります。

常識的に考えて「普通株式等Tier1比率(CET1比率)」が一時的にでも5.125%を下回るような銀行が何の問題もなく営業を続けることは不可能です。

その為、メガバンクのAT1債とB3T2は実質的に同リスクと言えます。(もちろん破綻した場合の回収に優劣はありますが、現実的にはいずれも全損になる可能性が高いと思われます)

同リスクであれば利回りが高いAT1債に投資する方が理にかなっています。

上記を総合するとメガバンクのAT1債は相対的に魅力的な債券と言えそうです。

AT1債(CoCo債)に関連するコンテンツ

AT1債(CoCo債)の仕組みについてはこちらを参照!

ファーストコールをスキップしたAT1債(CoCo債)についてはこちらを参照!

AT1債(CoCo債)で重要な普通株式等Tier1比率(CET1比率)についてはこちらを参照!

金融機関が発行する債券の比較はこちら!