こちらのページでは「様々な景気の局面におけるイールドカーブの変化」について分かりやすく掲載しています。

景気サイクルの各局面でイールドカーブがどのような動きをするかを解説しています。

イールドカーブの形状変化は大きく下記の4パターンがあります。

- ベア・スティープニング(景気回復局面)

- ベア・フラットニング(景気過熱局面)

- ブル・フラットニング(景気減速局面)

- ブル・スティープニング(景気後退局面)

詳細は下記をご覧ください。

まず最初に、イールドカーブが変化する要因を紹介します。

イールドカーブが変化する要因

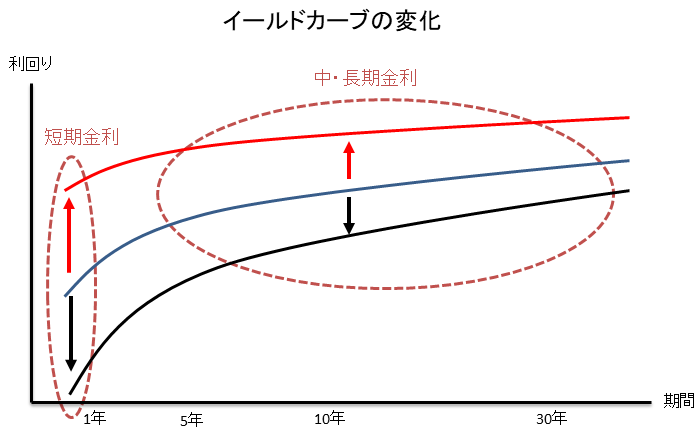

イールドカーブとは

イールドカーブは短期金利から長期金利まで期間ごとの利回りを線で結んだものです。

- イールドカーブについての詳しい解説はこちらをご覧ください:イールドカーブについての分かりやすくて詳しい説明

短期金利は主に中央銀行の金融政策で変化し、中・長期金利はマーケットの思惑や需給で変化します。

つまり、短期金利は人為的に動いており、中・長期金利はマーケット原理で動いています。

そして、金利が低下すると債券価格は上昇し、金利が上昇すると債券価格は下落します。

下記にイールドカーブを上に動かす情報と下に動かす情報の例をいくつか掲載します。

イールドカーブを上に動かす情報の例

- インフレ率の上昇が確認された

- GDP成長率が予想を上回った

- 企業業績の回復が確認された

- 中央銀行による利上げ観測が高まった

- 財政支出増により、国債の発行が増加

イールドカーブが上に動く要因をまとめると、「景況感が良くなっているケース」や「債券の需給が悪化しているケース」ということになります。

イールドカーブを下に動かす情報の例

- 景気の悪化が進んでる

- 株価が大きく下落した

- 失業率が上昇した

- 中央銀行による利下げ観測が高まった

- インフレ率が低下した

イールドカーブが下に動く要因をまとまると「景況感が悪化しているケース」や「インフレ率が低下したケース」と言えます。

次にイールドカーブの形状の変化について解説します。

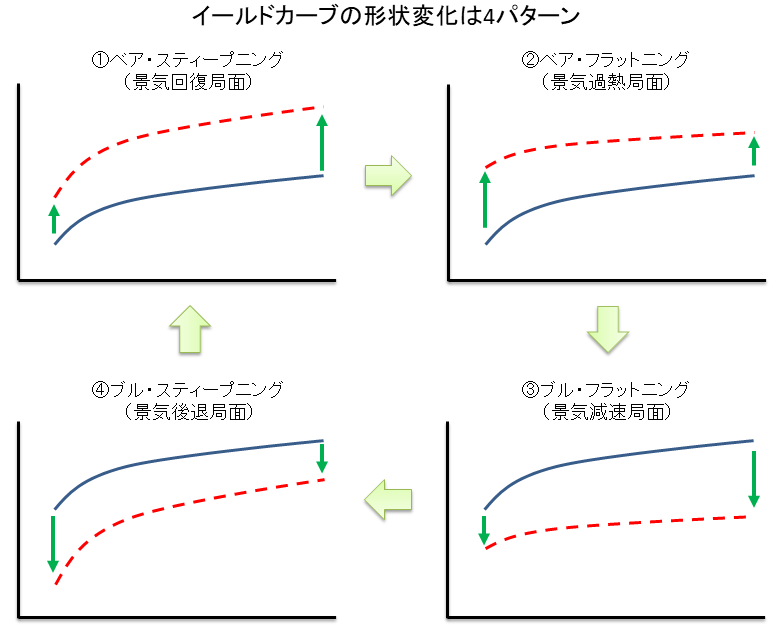

イールドカーブの形状変化は4つのパターン

イールドカーブの変化の仕方は大きく分けて4つのパターンがあります

- ベア・スティープニング

- ベア・フラットニング

- ブル・フラットニング

- ブル・スティープニング

スティープニング(steep)は急勾配になる、つまりイールドカーブの傾きが急になるという意味で、フラットニングはイールドカーブの傾きが緩やかになるという意味になります。

4つの変化を一覧にすると下記の通りとなります。

いずれも短期金利と長期金利の変化幅が異なる点がポイントです。

上記の図では「①→②→③→④」の順番で記載していますが、実際には「②→④→②」のようなパターンも多く発生します。(下段で実際の事例を紹介していますので参考にしてください)

下記では4パターンについてそれぞれのポイントを紹介します。

①ベア・スティープニング

ベア・スティープニングは長期金利が大きく上昇することによってイールドカーブの傾きが急になることを指します。

債券にとって金利の上昇は債券価格の下落を意味するので、ベア(弱気)は債券市場にとって弱気(マイナスになる)ということになります。

イールドカーブは全体的に上方向にシフトしますが、「長期金利の上昇 > 短期金利の上昇」となり、長短金利差は拡大します。

景気回復局面に発生しやすい動きとなります。

②ベア・フラットニング

ベア・フラットニングは短期金利が大きく上昇することによってイールドカーブの傾きが緩やかなることを指します。

イールドカーブは全体的に上方向にシフトしますが、「短期金利の上昇 > 長期金利の上昇」となり、長短金利差は縮小します。

中央銀行が積極的に利上げをしているということであり、景気過熱局面に発生しやすい動きとなります。

③ブル・フラットニング

ブル・フラットニングは長期金利が大きく低下することによってイールドカーブの傾きが緩やかなることを指します。

債券にとって金利の低下は債券価格の上昇を意味するので、ブル(強気)は債券市場にとって強気(プラスになる)ということになります。

イールドカーブは全体的に下方向にシフトしますが、「長期金利の低下 > 短期金利の低下」となり、長短金利差は縮小します。

中央銀行の利下げに先んじてマーケット金利である長期金利が低下しているということであり、景気減速局面に発生しやすい動きとなります。

まれに長短金利が逆転して「逆イールド」が発生することもあります。

- 逆イールドについてはこちらを参照:逆イールドの歴史(米国は1976年以降5回・日本は1987年以降1回)

④ブル・スティープニング

ブル・スティープニングは短期金利が大きく低下することによってイールドカーブの傾きが急になることを指します。

イールドカーブは全体的に下方向にシフトしますが、「短期金利の低下 > 長期金利の低下」となり、長短金利差は拡大します。

中央銀行が積極的に利下げ(金融緩和)を行っている時期で、景気後退局面に発生しやすい動きとなります。

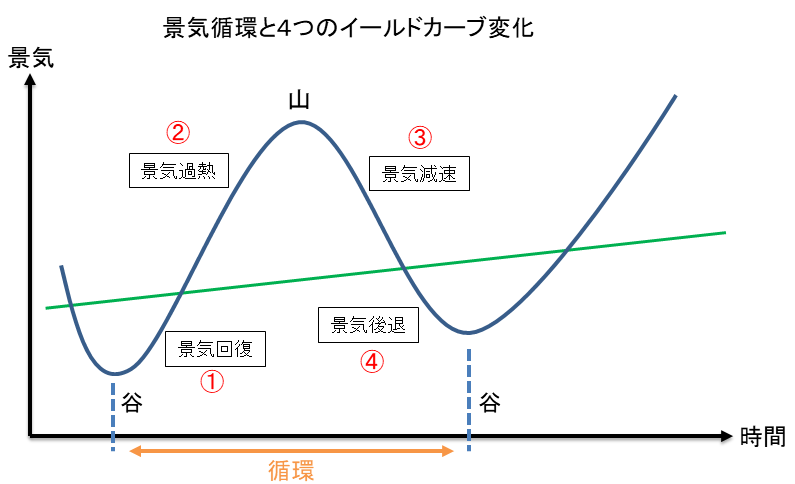

次に景気サイクルとイールドカーブ形状変化の関係について紹介します。

景気サイクルとイールドカーブ形状変化

4パターンのイールドカーブの変化が景気サイクルのどの局面で発生するのかを紹介します。

- ①ベア・スティープニング(景気回復局面)

- ②ベア・フラットニング(景気過熱局面)

- ③ブル・フラットニング(景気減速局面)

- ④ブル・スティープニング(景気後退局面)

上記はあくまでイメージ図ですので、この順番通りに変化する訳ではありません。

しかし、上記のイメージを見ながら、その時々のイールドカーブの動き方を観察することで、マーケットは今後どのような景況感を予想しているかを分析することができます。

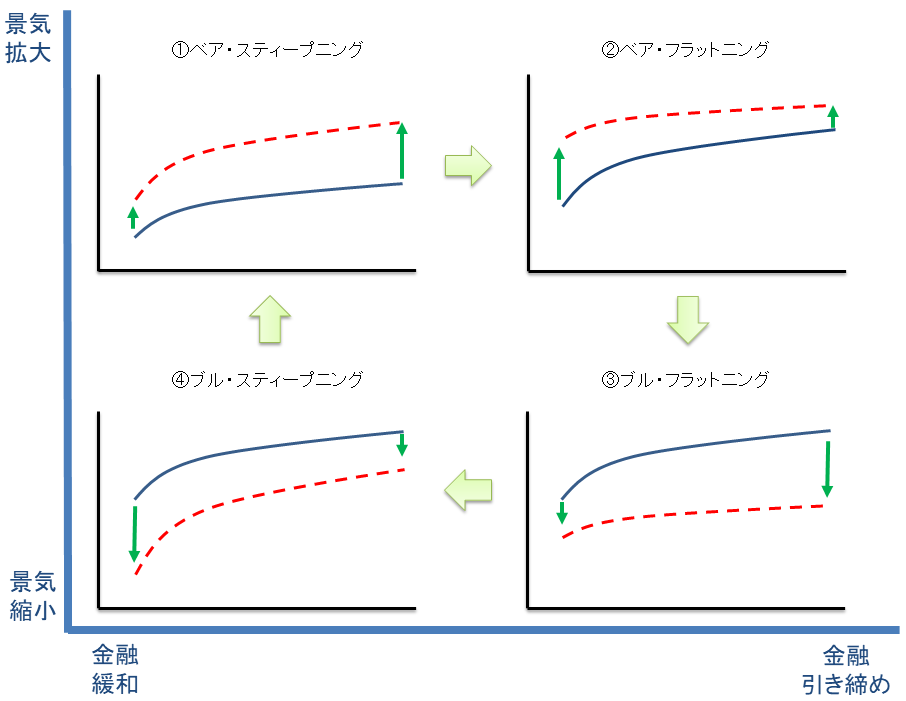

次に参考として「景気サイクル」と「金融政策」のマトリックスにおいて、4つのイールドカーブの変化がどんな時に発生するかも紹介しておきます。

最後に実際のイールドカーブの変化を時系列で確認します。

実際の米国債イールドカーブの変化を時系列で紹介(2000年3月以降)

2000年3月以降の米国債イールドカーブの実際の変化を掲載します。

- ①ベア・スティープニング(景気回復局面)

- ②ベア・フラットニング(景気過熱局面)

- ③ブル・フラットニング(景気減速局面)

- ④ブル・スティープニング(景気後退局面)

「短期」は政策金利、「10年」は10年国債利回りです。①~④の数字は上記4つの形状変化に対応しています。

- 2000年3月→2003年3月:④『短期6%・10年6%』→『短期1%・10年5%』

- 2003年3月→2006年8月:②『短期1%・10年5%』→『短期5%・10年5%』

- 2006年8月→2009年3月:④『短期5%・10年5%』→『短期0%・10年3%』

- 2009年3月→2015年2月:変化なし『短期:0%・10年:3%』

- 2015年12月→2019年3月:②『短期0%・10年3%』→『短期2.5%・10年2.5%』

- 2019年3月→2019年12月:④『短期2.5%・10年2.5%』→『短期1.5%・10年2.0%』

- 2019年12月→2020年2月:③『短期1.5%・10年2.0%』→『短期1.5%・10年1.0%』

- 2020年2月→2020年3月:④『短期1.5%・10年1.0%』→『短期0%・10年0.7%』

- 2020年3月→2021年5月:①『短期0%・10年0.7%』→『短期0%・10年1.6%』

- 2021年5月→2024年7月:②『短期0%・10年1.6%』→『短期5.5%・10年4.4%』

このように景気循環におけるイールドカーブの変化のイメージ図通り(①→②→③→④)には動いていません。

ただし、上記期間は「2000年のITバブル崩壊」と「2008年のリーマンショック」という株式市場の歴史でも最大レベルの混乱期であったことも影響している可能性があります。

大胆な金融政策を行ったことで、短期金利が大きく変動する「④ブル・スティープニング」と「②ベア・フラットニング」を繰り返したものと思われます。

ちなみに2019年12月以降は「③→④→①」を景気循環通りになっています。

関連ページ

イールドカーブについての詳しい解説はこちらを参照!

米国の政策金利の推移についてはこちらを参照!

米国の長期金利の推移についてはこちらを参照!

ITバブル崩壊時のマーケット環境についてはこちらを参照!

リーマンショック時のマーケット環境についてはこちらを参照!

債券のスプレッドとデュレーションについてはこちらを参照!

実際の債券のスプレッドの変化についてはこちらを参照!