こちらのページでは2016年11月にトランプ大統領が当選した後の長期金利上昇局面における債券運用について掲載しています。

長期金利上昇時の債券投資はどのような戦略が有効であるかを確認できますので参考にしてください。

金利上昇時の債券投資は「変動金利の債券(バンクローンなど)」か金利上昇時にクレジットのタイトニングが起こりそうな「スプレッドの大きい債券(ハイイールド債など)」が相対的に有効となります。

また、積極的に金利上昇によるリターンを狙いたい方は債券ベアファンド(ETF)やCFDを活用することもできます。

詳細は下記をご覧ください。

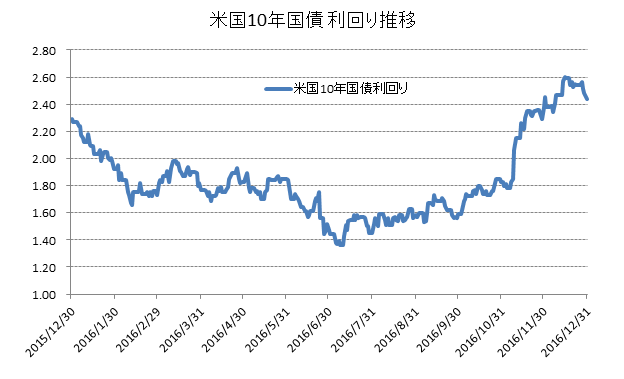

トランプ大統領当選後の金利上昇

2016年11月9日、米国次期大統領にトランプが決定してから米国の長期金利が急騰しました。

当初はトランプ大統領が当選した場合、リスクオフとなり長期金利は低下すると予想されていましたが、結果として逆の動きとなりました。

米国債10年の利回りは1.8%から2016年12月15日には2.6%まで上昇しました。

最も利回りが低下していた2016年7月は10年国債の利回りが1.4%前後まで低下していましたので、半年でみれば約1.2%の金利上昇となっています。

一般的に金利が上がると債券は下落すると言われます。

しかし債券には、様々な種類があります。

- 格付けの高い債 or 格付けの低い債券

- デュレーションの長い債券 or デュレーションの短い債券

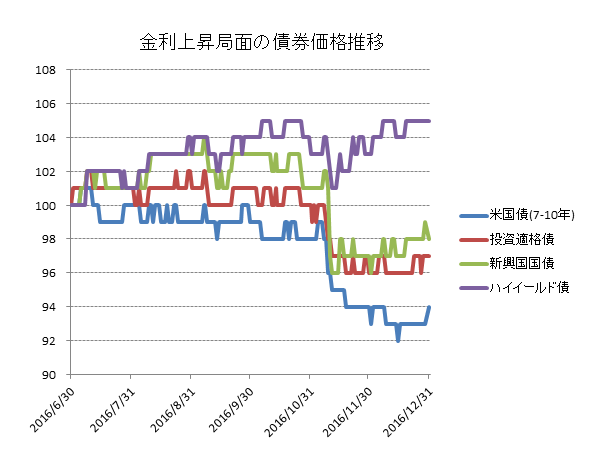

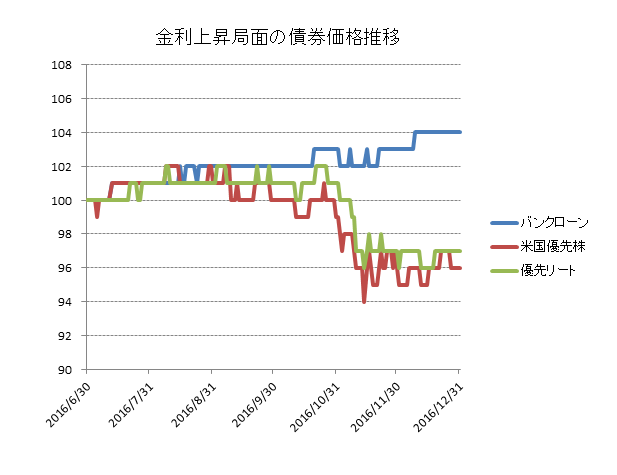

ここでは2016年11月~2016年12月の金利上昇局面で各種債券がどのような推移となったか掲載します。

米国債(7-10年)

- 最も信用力の高い債券

- クレジットリスクはないものと考えられる

- デュレーションは7-10年程度

投資適格債

- BBB以上の投資適格社債に分散投資するポートフォリオ

- クレジットリスクは小さく平均格付けはA格

- デュレーションは8年程度

新興国国債

- 30か国以上の新興国が発行するドル建て国債等のポートフォリオ

- 平均格付けはBBB

- デュレーションは7年程度

ハイイールド債

- BB以下の非投資適格社債に分散投資するポートフォリオ

- クレジットリスクは高めで平均格付けはBB格

- デュレーションは4年程度

バンクローン

- 担保付銀行ローンに分散投資するポートフォリオ。

- クレジットはハイイールド債とほぼ同等で平均格付けはBB~B+

- ハイイールド債との違いは担保付である点と変動金利である点

- 変動金利であるためデュレーションは0.1~0.2年程度

米国優先株

- 株式と債券の両方の性質を持つ優先株式に分散投資するポートフォリオ。

- 優先株にはいくつかのパターンがあるが、多くは期限がなく固定金利の優先株。(期限なしの固定利付債のイメージ)

優先リート

- 上記優先株と同様の性質をもち、リートが発行する証券。

各債券のデータは下記のETF、インデックスを使用しています。

- 米国債(7-10年):iシェアーズ米国債7-10年ETF(IEF)

- 投資適格債:iシェアーズiBoxx米ドル建て投資適格社債ETF(LQD)

- 新興国国債:iシェアーズJPモルガン・米ドル建てエマージング・マーケット債券ETF(EMB)

- ハイイールド債:iシェアーズiBoxx米ドル建てハイイールド社債ETF(HYG)

- バンクローン:SPDRブラックストーン/GSOシニア・ローンETF(SRLN)

- 米国優先株:iシェアーズ米国優先株式ETF(PFF)

- 優先リート:FTSE NAREIT Preferred Stock Total Return Index

(優先リートのみETFではなく指数のデータ)

債券の金利上昇リスク(デュレーション×金利上昇幅で決まる)

2016年11月の金利が急騰して米国10年国債利回りが1.8%→2.6%程度まで上昇した局面をみると、米国債(7-10年)・投資適格債・新興国国債の下落率は6%前後となっており、ハイイールド債は4%程度の下落率となっています。(ハイイールド債はその後リバウンド)

これは概ね理論値通りで「デュレーション×金利上昇幅」となっています。

例えば投資適格債はデュレーションが約8年ですのでこれに金利上昇幅の0.8%をかけると8×0.8 = 6.4%の債券価格下落となります。

米国優先株と優先証券は基本的に満期がないのでデュレーションという概念はありませんが、基本的には長期の利付債と同じ性質になりますので、金利が上昇する局面では下落します。

2016年11月からの金利上昇局面ではともに6%前後の下落率となりました。

この中で唯一、変動金利型の債券でデュレーションが短いバンクローンはチャートにある通り、金利上昇の影響をほとんど受けていません。

- デュレーションについての詳しい解説はこちらを参照してください:社債のスプレッドとデュレーションについて

金利上昇局面では格付けの低い債券の方がパフォーマンスは高い

米国債・投資適格社債とハイイールド債を比較すると分かりやすいと思います。

10年国債利回りが上昇した局面では一旦、ともにデュレーションの分だけ債券価格が下落しています。これは理論上当たり前の動きです。

重要なのはその後の動きで、米国債・投資適格社債は下落したままですが、ハイイールド債は上昇し、金利上昇前の価格まで戻っています。

これはクレジット(信用)環境が好転したことによる、スプレッド(上乗せ金利)のタイトニング(縮小)が要因です。

通常、金利がある程度大きく上昇するということは、マクロ環境が良好なことが多いため、2016年11月のように最初、長期金利が上昇した際はどの債券も影響を受け価格が下落しますが、その後は格付けが低くスプレッドが厚い債券はスプレッドのタイトニングで利回りが低下し債券が上昇します。

このように金利上昇局面では国債や投資適格社債のような格付けの高い債券よりも、ハイイールド債のような格付けの低い債券の方がスプレッドのタイトニングの分、金利上昇リスクを軽減することができます。

逆に景気後退局面ではハイイールド債はスプレッドのワイドニング(拡大)により価格が下落し、米国債・投資適格社債は金利水準が低下(ベース金利が低下)する分だけ債券価格が上昇します。

金利上昇局面ではどの債券に投資すべきか

上記をまとめると、金利上昇局面で最もパフォーマンスの良い債券は、変動金利かつ低格付けの「バンクローン」、次に良いのは固定金利ですが低格付けの「ハイイールド債」ということになります。

また、積極的に金利上昇によるキャピタルゲインを狙いたい場合は「債券ベアファンド(ETF)」「CFD」等を活用することもできます。

- 詳細はこちらを参照:米国金利上昇時に直接利益を上げるには米国債券ベアファンド(ETF)かCFD

関連ページ

バンクローンとハイイールド債券に関するポイントは下記を参照してください!