こちらのページでは、日本の大手金融機関が発行するバーゼル3適格の「Tier2債(B3T2期限付劣後債)」と「AT1債(CoCo債)」について分かりやすく解説しています。

ちなみにタイトルではスペースの関係上「実質破綻時免除特約=Tier2、債務免除特約+永久債=AT1」と掲載しましたが、共に劣後特約も付加されます。

よって、バーゼル3適格の劣後債は正確にはこちらのようになります。

- Tier2債(B3T2期限付劣後債):実質破綻時免除特約+劣後特約

- AT1債(CoCo債・その他Tier1債)):債務免除特約+劣後特約+永久債

詳細は下記をご覧ください。

バーゼル3で劣後債の規定が厳格化(新型劣後債)

バーゼル2の時代も銀行が永久劣後債や期限付劣後債を発行した場合に一定割合、資本算入が認められていました。

資本算入が認められるかわりに、発行体は普通社債(SB)と比較すると高いクーポンを支払ってきました。

投資家から見た場合のリスクは、破綻時には回収が劣後したり、利払いがスキップされる可能性があるという規定になっていましたが、実際には多くのバーゼル2対応劣後債のリスクは普通社債とほぼ同じレベルとなっていました。

仮に利払いがスキップされると、今後同様の劣後債を発行できなくなり、発行体としても困るため何としても利払いを行おうとするインセンティブが働きます。

また、信用不安時も銀行が破たんすると社会的に大きな影響が出るので国が公的資金を注入するなど、銀行が実質債務超過状態となっても劣後債が毀損するケースはほとんどありませんでした。

これでは本来の劣後債の意味がないという問題となり、バーゼル3導入時からは銀行等が発行する劣後債の資本算入要件は大幅に厳しくなりました。

具体的には金融当局が存続不能と判断した時点(実質破たん認定時)等に元本削減が行われるか、強制的に株式に転換するされる条項が付与されていなければ自己資本への算入が認められなくなりました。

バーゼル3の実務においては、大部分が各国の判断に任されている部分もあり、国によって多少の違いがあります。

例えば公的資金の注入には実質破綻の認定が必要か否か等の判断は各国で異なります。

ここでは日本国内の銀行が発行する新型劣後債といわれる、バーゼル3対応の「Tier2債」「AT1債」について説明します。

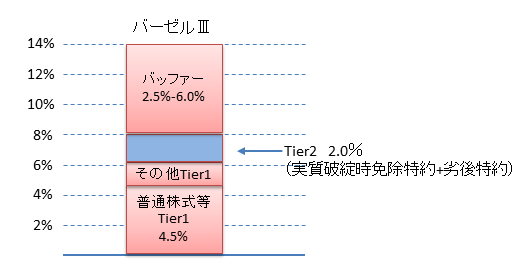

バーゼル3適格 Tier2債券(B3T2期限付劣後債)=実質破綻時免除特約+劣後特約

バ-ゼル3適格の「Tier2債券」の要件は「実質破綻時免除特約+劣後特約」です。

従来の期限付劣後債に実質破綻時免除特約が付された債券です。

従来の期限付劣後債は投資家から見た場合のリスクが実質的にほとんど社債と変わりませんでしたが、バーゼルⅢ適格のTier2債券は実質破綻時免除特約により、銀行が実質破綻となった場合に損失の吸収(元本の削減または株式転換)が明記されています。

実質破綻の判断は各国で違いがありますが、日本の場合は「預金の支払いを停止した場合またはその恐れのある場合」「債務超過、支払い停止またはその恐れのある場合」が具体的に該当します。

ただし、日本の場合、1990年代の金融危機の際に整備された預金保険法で破たん前の予防的な資本注入の仕組みが整備されています。

この制度により、事実上、大手銀行は実質破綻状態にはならず、バーゼル3適格Tier2債券は普通社債と同様にほぼリスクがないという見方も存在します。

実際、格付け会社のR&Iは下記に掲載するみずほFGのバーゼル3適格Tier2債券(実質破綻時免除特約、劣後特約)の格付けを普通社債と同格のA+としています。

通常、損失吸収条項が付される新型劣後債であれば普通社債より1ノッチ~2ノッチは下になるはずですが、普通社債と同様のリスクという評価をしています。

(JCRは普通社債がAA−、Tier2債券がA+と1ノッチ差をつけています)

劣後特約については従来と変わらず、破産・会社更生法・民事再生手続き等が発生した場合、預金や普通社債などと比較して回収が劣後するという規定です。

下記にみずほフィナンシャルグループが発行したバーゼル3適格Tier2債券の発行例を掲載します。

株式会社みずほフィナンシャルグループ第11回期限前償還条項付無担保社債(実質破綻時免除特約および劣後特約付)

- 発行日:2017年1月26日

- 利率:当初5年0.50%、5年目以降:2022年1月26日時点の5年スワップレート+0.43%

- 償還期限:10年債であるが5年後に発行体の任意で償還が可能

- 実質破綻時免除特約:預金の支払いを停止した場合またはその恐れのある場合」「債務超過、支払い停止またはその恐れのある場合」に元本が毀損する可能性あり

- 劣後特約:破綻時の回収は預金や社債と比較して劣後する

- 社債の金額:100万円

- 格付け:R&I A+(普通社債と同格)、JCR A+(普通社債より1ノッチ下)

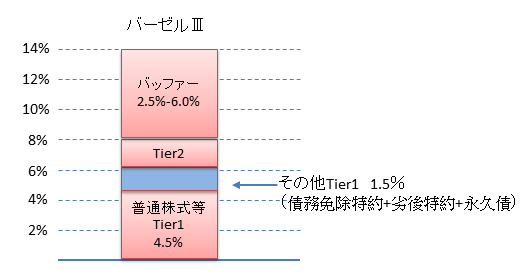

バーゼル3適格 AT1債券(CoCo債)=債務免除特約+劣後特約+永久債

バ-ゼル3適格のAT1債は、CoCo債・その他Tier1債券と呼ばれることもあります。

バ-ゼル3適格の「AT1債」の要件は「債務免除特約+劣後特約+永久債」です。

上記のTier2債券よりリスクが高く、多くの債券ではいわゆる5.125%トリガールールが適用されます。(日本の銀行や欧州のECB管轄の銀行は概ね5.125%、イギリスやスイスの銀行は7.0%)

5.125%トリガールールとは普通株式等Tier1比率が5.125%を下回った場合、5.125%を上回るために必要な額を金融庁と協議して、必要金額を債券の元利金から差し引いたり株式に転換するというものです。

つまり、普通株式等Tier1比率が5.125%を下回ると元本毀損リスクが発生することとなります。

上記のTier2債券は元本毀損リスクのトリガーが債務超過(自己資本比率0%)であるのに対し、Tier1債は5.125%がトリガーとなる点で元本毀損リスクが高まります。

そのため、上記のTier2債券と比較して利回りは高くなっています。

下記にみずほフィナンシャルグループが発行したバーゼルⅢ適格Tier1債券の発行例を掲載します。

株式会社みずほフィナンシャルグループ第3回任意償還条項付無担保永久社債(債務免除特約および劣後特約付)

- 発行日:2016年7月22日

- 利率:当初10年1.55%、10年目以降:6ヶ月ユーロ円Libor+1.60%

- 償還期限:永久債であるが10年後から各利払い日毎に発行体の任意で償還が可能

- 損失吸収条項:債務免除特約により普通株式等Tier1比率が5.125%を下回った場合、元本が毀損する可能性あり。ただし元金回復特約が付されている為、自己資本比率が回復した場合、毀損した元本が回復する可能性はある。

- 劣後特約:破綻時の回収は預金や社債と比較して劣後する

- 利払停止特約:任意利払停止や利払可能額制限の規定により、利払いがスキップされる可能性がある。普通社債やTier2劣後債と異なり利払いのスキップはデフォルトにならない

- 社債の金額:1億円

- 格付け:JCR A-(普通社債より3ノッチ下、Tier2債より2ノッチ下)

10年後に償還されることを期待して購入する投資家も多いと考えられますが、それは10年後のみずほFGのクレジットスプレッド(上乗せ金利)が発行時よりも極端に大きくなっていないことが前提となります。

みずほFGの信用リスクが極端に高まった状態では償還されない可能性もあります。ただし、多少の信用リスク上昇(スプレッドの上昇)であれば、レピュテーションリスクを考えて償還される可能性が高いと考えられます。

期限前償還条項が付与されている劣後債は一般的にファーストコールで償還されることを期待して購入する投資家が多いですが、過去にはコールがスキップされたこともあります。

【参考】海外のメガバンクが発行するCoCo債は好条件

一般社債でもそうですが、日本国内で発行される円建ての債券は他の国と比較するとスプレッドが極めて小さくなっています。

発行体からするとうれしいことですが、投資家からみればリスクに対して本来得られるリターンを享受していないことになります。

もちろんそれでも購入する投資家がいるから仕方ないことですが、要するに日本国内ではクレジットスプレッドの評価がリスク対比で適切に行われていないと言えます。

上記のみずほFG発行のバーゼルⅢ適格その他Tier1(AT1)債券の比較として、ほぼ同様のリスクのと考えられるBNPパリバ発行のCoCo債の条件例を紹介します。

BNPパリバCoCo債(米ドル建て)

- 発行日:2016年12月14日

- 利率:当初5年6.75%、5日以降:米ドル5年スワップ+4.916% (5年毎見直し)

- 償還期限:永久債であるが5年後から5年毎に発行体の任意で償還が可能

- 格付け:S&P BBB-、ムーデーズ Ba1

- その他各種条件:普通株式等Tier1比率が5.125%を下回ると元本毀損するリスクや、回収が劣後するリスク、利払いがスキップされるリスクは上記のみずほFGのバーゼルⅢ適格その他Tier1(AT1)債券と同様

BNPパリバはフランス最大手の銀行で、資産規模や株式時価総額でもみずほFGを大きく上回っています。

格付けがかなり違うではないかと思われる方もいるかもしれませんが、JCRのA−とS&PのBBB−・ムーデーズのBa1は実質的にほぼ同格です。

- 海外の格付け会社と国内の格付け会社の比較についてはこちらを参照してください:フィデリティ・USハイ・イールド・ファンド/米国ハイイールド債の投資環境

(ソフトバンク社債の円建て、ドル建て、ユーロ建ての比較の表を参照してください)

それにもかかわらず、条件は大きく違います。

もちろん円と米ドルではベース金利が異なりますが、ノンコール期間(当初償還がでいない期間)経過後のスプレッドを比較した場合、違いは一目瞭然です。

スプレッドが1.6%と4.916%では違いが大きぎるように感じます。

これも日本人が日本のメガバンクをいかに信頼しているかが現れているのでしょうか?

逆にいうとBNPパリバのCoCo債はもちろんリスクもありますが良い条件に見えます。

CoCo債については2016年にドイツ銀行CoCo債の利払いスキップが懸念され問題になりましたが、世界的にはリーマンショック後の反省から大手銀行は以前よりも自己資本を厚くする方向となっています。

多くのメガバンクで、リーマンショック前は8%前後であった自己資本比率が10%を大きく上回る水準となっています。

- 世界の大手銀行の自己資本比率はこちらを参照してください:世界の大手銀行のTier1比率と普通株式等Tier1比率(CoCo債で重要)

- 海外のCoCo債に関する詳しい内容等はこちらを参照してください:ニッセイ世界ハイブリッド証券戦略ファンド(アドバンスド・インカム)/ CoCo債の分かりやすい説明

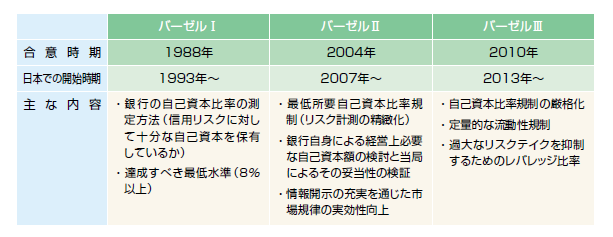

バーゼル規制の推移

最初のバーゼル規制(バーゼルⅠ)は1988年に合意し、1993年から実施されました。

現在の規制である「バーゼルⅢ」は2010年に合意し、2013年から段階的に実施されています。

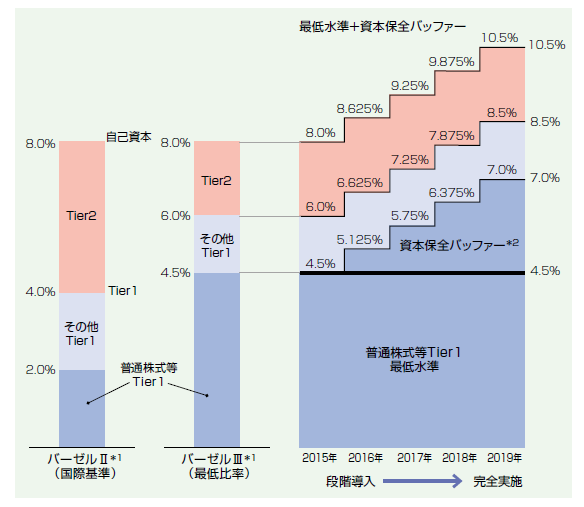

バーゼルⅡおよびバーゼル3における自己資本比率の必要最低水準

下記はバーゼルⅢで厳格化された大手金融機関向けの自己資本規制の変化です。

同じ自己資本でも、より資本性が高い「普通株式等Tier1」の比率を高めると共に、超大手の銀行には追加の資本(資本保全バッファー)が求められるようになりました。

ちなみに、上記で紹介した2種類のみずほフィナンシャルグループ劣後債は、それぞれ上図の「Tier2」および「その他Tier1(AT1)」に充当されます。

「実質破綻時免除特約+劣後特約」は「Tier2」に、「債務免除特約+劣後特約+永久債」は「その他Tier1(AT1)」に充当されます。

- 「*1」:バーゼル3ではTier1資本が普通株式等Tier1、その他Tier1に明確に区分され、自己資本比率の最低水準は総自己資本比率だけでなく、普通株式等Tier1比率、Tier1比率のそれぞれについても定められています。

- 「*2」:バーゼル3では必要最低自己資本比率とは別にストレス期(景気後退期に損失が発生した場合)に取崩し可能な資本保全バッファーを要求されます(金融システムに混乱がおよぶおそれのあるグローバルなシステム上重要な銀行はさらに、追加で資本バッファーを求められます)。バッファー水準を下回った割合に応じ、配当、賞与、自社株買い等による資本の社外流出に制限が課され、自己資本の最低水準を下回らないようにバッファーの役割を果たします。

劣後債の関連ページ

邦銀3メガバンクが発行するAT1債とB3T2債についての考察です!

金融機関が発行する債券の比較はこちら!

AT1債(CoCo債)の有名な銘柄です!

一般企業が発行する劣後債についてはこちらをご覧ください!

バーゼルⅢの補完的な仕組みであるTLACについてはこちらを参照してください!

債券のイールドカーブ・スプレッド・デュレーションについてはこちらを参照してください!