こちらのページでは上場企業が行う「自社株買い」について様々な角度から解説しています。

従来、日本の自社株買い制度は規制が多く、使いにくいとの指摘がありましたが、2001年・2003年に商法が改正され、自由度が高まり、自社株買いを機動的に行えるようになりました。

1994年まではそもそも自社株買い自体が原則禁止されていました。

自身の株式を購入するということは最もインサイダー情報を保有している主体が買うということにもなりますので仕方がない面もありました。

自社株買いについてはある程度分かっている人も多いと思いますが、下記では具体的なメリット・デメリット・注意点など、投資を行う上で知っておくべき内容を分かりやすく解説していますので参考にしてください。

自社株買いとは

「自社株買い」とは、上場企業が発行している株式を自らの資金を使って市場から買い戻すことです。

配当と並び、株主還元の1つで、日本でも近年、徐々に浸透してきました。

当期純利益に占める「配当金」の割合を示す「配当性向」は昔からなじみのある用語ですが、近年は当期純利益に占める「配当金+自社株買い」を示す「総還元性向」という用語も一般的となってきました。

- 総還元性向=(配当金+自社株買い)/当期利益

米国企業は株主還元に力を入れていると言われますが、自社株買いが多く行われた年は、S&P500ベースの総還元性向が100%を超えることもあります。(最高で130%前後)

日本企業の総還元性向はTOPIXベースで高い年でも60%前後です。

尚、自社株買いは日本株の部門別売買状況では「事業法人」にカウントされています。

その為、部門別売買状況の「事業法人」が大きくプラスになっていても、事業法人が純粋な投資で日本株を購入している訳ではありませんので注意してください。

大部分は自社株買いです。

- 過去の推移はこちらをご覧ください:一目で分かる日本株の部門別売買状況と保有状況(長期推移)

自社株買いのメリット

株式市場での需給が好転

単純に株式を買う需要が増加するため、株式市場における需給が好転します。

もちろん、投資家にとってメリットとなります。

ROE(株主資本利益率)・EPS(1株当たり利益)が上昇

自社株買いが財務データに与える影響は次の2点です。

- 株主資本の減少

- 発行済み株式数の減少

これにより、ROE(株主資本利益率)とEPS(1株当たり利益)が上昇することになります。

ROE(株主資本利益率)とEPS(1株当たり利益)の計算式はこちらです。

- ROE(株主資本利益率)=当期利益 / 株主資本

- EPS(1株当たり利益)=当期利益 / 発行済み株式数

ともに分母の「株主資本」と「発行済み株式数」が減少することから「ROE(株主資本利益率)」と「EPS(1株当たり利益)」は上昇します。

ROE(株主資本利益率)とEPS(1株当たり利益)の上昇は共に株式の上昇要因となりますので投資家にとってメリットとなります。

アナウンスメント効果

自社株買いをするということは経営陣が自社の株式が割安であると考えているというメッセージにもなります。

当該企業の経営陣はその会社の情報を最も多く、かつ正確に持っているはずです。

その経営陣が自社株買いを判断するということは、現在の株価が本来あるべき価値より割安であるとのメッセージとなります。

自社株買いのデメリット

自己資本比率の低下

自社株買いは株主資本(自己資本)を直接的に減少させますので、自己資本比率は低下します。

ただし、一般的に自社株買いを行う企業は自己資本比率が高めで、かつ株価のバリュエーションが低いため、自己資本比率の低下はあまり大きな問題にはなりません。

また、自己資本比率がそれほど高くなく、バリュエーションもそれほど低くない企業でも、財務に問題が発生するほどの自社株買いを自ら行うことは、まずないと考えられます。

PBR1倍超の自社株買いは1株当たり純資産(BPS)が減少しPBRが上昇する

PBR1倍割れ企業の自社株買いはPBRを低下させますが、PBR1倍超の場合はPBRが上昇してしまいます。

つまり、PBR1倍割れの場合は自社株買いをするとPBRの観点ではより割安になりますが、PBR1倍超の場合は割高になります。

詳細は下記【PBR1倍超で自社株買いするとBPSは低下(PBRは上昇)するので注意が必要】を参照してください。

企業の成長性が乏しいという悪いアナウンスメント効果

本来、企業が成長するステージにあれば設備投資や運転資金の増加で資金需要が旺盛となります。

それに対して自社株買いを行うということは現在の事業の成長性が乏しく、成長が見込める新規事業もないという悪いメッセージとなる可能性があります。

自社株買いは経済効果としては公募増資の反対となります。

公募増資をするということはエクイティストーリーがあり、将来性があると評価される場合がありますが、自社株買いはその逆ということになります。

- 公募増資についての役立つ知識はこちらを参照してください:公募増資・売出(PO)は儲かるのか分析してみた

発行企業から見た自社株買いの効果

自社株買いで取得した株式はストックオプションや株式交換によるM&Aで活用することができます。

また、市場に流通する株式を減らすことや株価を上昇させることで敵対的買収を防ぐ効果もあります。

そして、配当と共に自社株買いを併用することで、株主還元に積極的な企業というイメージを投資家にアピールすることができます。

PBR1倍超で自社株買いするとBPSは低下(PBRは上昇)するので注意が必要

PBR1倍割れの企業が自社株買いをするケースでは1株当たり株主資本(BPS)が上昇し、株価純資産倍率(PBR)は低下するため投資家にとってプラスとなりますが、PBR1倍超の企業が自社株買いをするケースでは1株当たり株主資本(BPS)が低下し、株価純資産倍率(PBR)は上昇するため、注意が必要です。

下記にPBR1倍割れの自社株買いとPBR1倍超の自社株買いの例を掲載します。

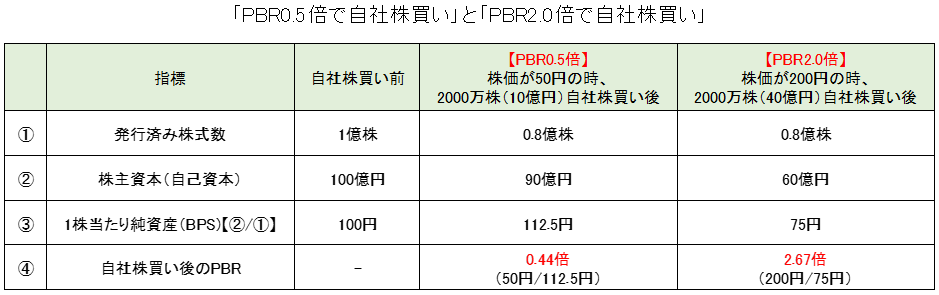

自社株買い前は発行済み株式数1億株、株主資本100億円、1株当たり純資産(BPS)100円です。

ちなみに株価純資産倍率(PBR)の計算式はこちらです。

PBR=株価 / 1株当たりの株主資本

1株当たり株主資本(BPS)100円に対し、PBR0.5倍(株価50円)での自社株買いとPBR2.0倍(株価200円)での自社株買いをしたケースを検証します。

PBR0.5倍の場合は1株当たり純資産(BPS)が112.5円に上昇した分、PBRが0.44倍に低下しています。【PBR:0.5倍→0.44倍】(割安になる)

PBR2.0倍の場合は、1株当たり純資産(BPS)が75円に減少した分、PBRが2.67倍に上昇しています。【PBR:2.0倍→2.67倍】(割高になる)

このようにPBR1倍超の自社株買いは、PBRを上昇させることになりますので、この部分に関しては投資家にとってマイナスとなります。

(ただし、株価のバリュエーションはPBRだけでなく、PER・ROE・配当利回りなど様々な指標を総合的に見る必要がありますので、PBRの上昇のみをもって全てがダメということではありません)

自社株買いをした後は3パターン(償却・金庫株・処分)

買い戻した自社株のその後は3パターンに分けられます。

- 消却(株式を消滅させる)

- 金庫株(そのまま保有)

- 処分(売却して市場に流通させる)

「消却(株式を消滅させる)」はその名の通り、発行済み株式数を減らすことになります。

「金庫株(そのまま保有)」は将来的にM&Aやストックオプションに使うため保有するか、将来の処分(売却して市場に流通させる)ための一時的な保有です。

「処分(売却して市場に流通させる)」は売出しや第三者割当により再度、市場に放出することになります。

よって、最終的には消却されるか、処分されることになります。

会計上は自社株買いを行い、企業が保有した時点でその株がないものとして扱われます。

(配当を受ける権利や議決権もなくなります)

つまり、自社株買いを行った時点でROE(株主資本利益率)やEPS(1株当たり利益)が上昇することになります。

その後、消却される場合は特に問題ありませんが、処分(売却して市場に流通させる)された場合は「ないもの」とされていた株式が再度「あるもの」とされる為、ROE(株主資本利益率)やEPS(1株当たり利益)が低下するので注意が必要です。

投資家目線では自社株買いの目的が消却かそうでないかは非常に重要です。

消却せず金庫株のまま保有し続けていると、将来処分する可能性があると考えられ、株価が低く評価されるケースもあります。

配当と自社株買いのメリットを比較

株主還元策の両雄である「配当」と「自社株買い」を比較します。

まず、「配当」のメリットは現金として受け取れることです。その一方で受取時に20%の税金が発生します。

一方、「自社株買い」は現金として受け取れないかわりに、複利効果でリターンは配当で受取るよりも増加します。

例えばある企業が5億円の株主還元(配当または自社株買い)を行う場合で比較してみます。

- 当期利益10億円

- 発行済み株式数1億株

- 株価100円(時価総額100億円、PER10倍)

配当の場合は単純で5億円(税引き前)が投資家に支払われます。

自社株買いの場合はまず、発行済み株式数が0.95億株に減少します。

その結果、1株当たり利益(EPS)は約10.52円(10億円/0.95億株)となります。

これが自社株買い前と同じPER10倍で評価されると株価は105.2円となります。

端数となり分かりにくいかもしれませんが、自社株買いの場合は5億円を使うことで、時価総額が5.2億円アップします。

さらに株式を売却するまで課税は発生しませんので、長期で保有し何度も自社株買いが行われると複利効果を得ることができます。(もちろん上記に掲載したPBR1倍超えの銘柄の場合はマイナス要因もあるので、PERのみで判断することはでいませんが、考え方としては概ね問題ありません)

上記の結果から、現金で受け取りたい人は配当(インカムゲイン)、資産を増やしたい人は自社株買い(キャピタルゲイン)ということになります。

よって、上場企業としては配当と自社株買いをバランスよく組み合わせて行うことで良い株主還元が可能となります。