こちらのページでは「証券担保ローン」について分かりやすく解説しています。

上場企業のオーナー経営者などは資産の大部分が株式で、経営上、自由に売却することができないため「証券担保ローン」のニーズは従来から非常に高くなっています。

また、それ以外でも、国際分散投資によるポートフォリオ運用を行う際、「証券担保ローン」があれば運用ポートを取り崩すことなく、一時的な支出に対応できます。

このように「証券担保ローン」は超富裕層に限らず、潜在的に幅広いニーズがあると想定されますので、サービスが拡大することを期待します。

証券担保ローンは日証金のローンと各証券会社のローンに大別される

日本国内で証券担保ローンを利用しようとする場合、2つのパターンがあります。

- 日本証券金融(日証金)のローン

- 各証券会社が直接提供するローン

日証金のローンは「インターネット経由で取引するコムストックロ-ン」と「大口投資家向けに対面で書面による契約をする証券担保ローン・セレクト」があります。

借入金利は各証券会社が直接提供するローンと比較してやや高めです。

「証券会社が直接提供するローン」は各社で取り組みにばらつきがありますが、どの証券会社も力を入れ始めています。

証券担保ローンに特に積極的なのは野村証券や大和証券の他、UBS証券など一部外資系証券です。

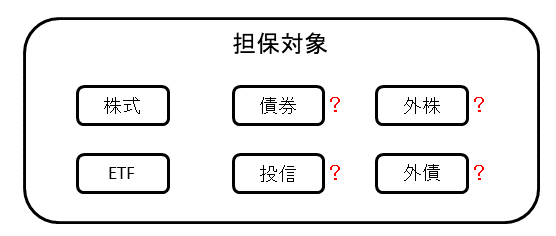

証券担保ローンを比較する上でのポイントは「金利」と「担保対象となる商品」

証券会社が独自で提供している証券担保ローンの利便性を比較する上で「金利」は見ればすぐに分かりますが、意外と重要なのが「担保対象となる商品」です。

上場している「株式」や「ETF」はどの証券担保ローンでも担保対象となりますが、「債券」「公募投信」「外国株式」「外国債券」などは証券担保ローン毎に対象となったり対象とならなかったりしますので注意が必要です。

証券担保ローンの中でも野村証券・大和証券等は相対的に低金利の証券担保ローンを提供しており、利便性も高く積極的に推進しています。

「金利」と「担保対象となる商品」以外の条件としては「借入期間」や「借り入れ可能金額」もありますがこれは、各社で大きな差はありません。

借入期間は6ヶ月や1年となっていることが多いですが基本的に継続して更新していく仕組みです。

借り入れ可能金額は担保評価額の範囲内で、担保評価額は株式であれば時価の50%、債券であれば80%などローン毎に決められていますが、各社のローンで掛け目の違いはそれほどありません。

アセットアロケーションによる運用でも証券担保ローンのニーズは高い

証券担保ローンは従来から企業オーナーをはじめとする上場企業の大株主に高いニーズがあります。

大株主は資金ニーズがあっても簡単に株式を売却するわけにはいかないので、証券担保ローンのニーズは必然的に高くなります。

また、最近では日本人の中でも国際分散投資によるポートフォリオ運用が広まってきましたが、このような投資家にも証券担保ローンは潜在的なニーズがあると思われます。

従来の日本の投資家はアセットアロケーションや国際分散投資といった概念はありませんでした。

富裕層と呼ばれる人でも金融資産の大半は預貯金に預けておき、一部の資金で株式の短期売買で投機を行うのが一般的でした。

このようなスタイルの場合、何か急に資金が必要となっても預貯金を取り崩すことで対応できるため証券担保ローンは必要ありません。

- 家計の金融資産構成はこちら:家計の金融資産構成(日本・米国・ユーロ圏)

しかし、少しずつですが最近では欧米の資産運用手法を参考としたアセットアロケーションや国際分散投資といった考え方が根付いてきたと感じます。

アセットアロケーションや国際分散投の場合、円債・外債・リート・日本株・外株にバランスよく分散投資を行うことで、リスクを抑えながら中長期的にリターンを上げることができます。

ただし、資産の多くの部分を様々な有価証券に投資するため、資金が必要な時に一時的に金融マーケットが低迷していた場合、安値で売却を迫られる可能性が出てきます。

その際に証券担保ローンの仕組みがあると非常に有効です。

日本国内だけを見ると人口減少・高齢化・長引くデフレ等、必ずしも右肩上がりの経済が約束されている訳ではありませんが、世界全体で見ると米国や新興国の多くの国々で今後も長期的に人口増・経済成長が見込まれることから右肩上がりの経済成長となることが予想されます。

- 世界の人口の予想はこちら:世界の人口推計(人口予測)/人口ランキング

よって、国際分散投資を行っていれば一時的なショックはあるかもしれませんが、長期的には利益につながる可能性は高くなります。(1つだけ注意すべきは日本人からみた国際分散投資は為替リスクの影響が大きくなりがちですので、できれば円高の時にスタートするのが良いと思います)

国際分散投資を行う際、一時的なショックでマーケットが低迷している時に資金ニーズが発生しても、証券担保ローンがあれば売り急ぐ必要がなくなります。

一般的には教育資金やリフォーム資金でのニーズが高いようですが、金利が相対的に低いため自動車ローンから借り換えなどニーズの幅もさらに広がりそうです。

本気でアセットアロケーション・国際分散投資を日本でも広めたいのであれば各証券会社は証券担保ローンの利便性向上に努めるべきと考えます。

各証券会社は預かり資産残高拡大に力をいれているようですが、証券担保ローンは株券や投信の移管を呼び込むためにはうってつけのサービスです。

さらに、アセットビジネスであるため収益の安定化にも寄与するので、証券会社の業績にとっても良いサービスです。

最後に、証券担保ローンで借りた資金で投資をするのは控えましょう。(営業担当者も提案するのはやめましょう)

資産の大部分が自社株である上場企業オーナーなどは多少であれば問題ありませんが、一般の方は注意が必要です。

信用取引と同じで資産が下落すると、追加担保や安値での売却の可能性が出てきます。