こちらのページでは「円/ドル」と「円/ユーロ」の「為替ヘッジコストの長期推移」を掲載しています。

「為替ヘッジコスト」は「金利差」と当該通貨の需給が反映される「ベーシス(スプレッド)」を合計したものとなります。

詳細は下記をご覧ください。

まず最初にヘッジコストの考え方について説明します。

為替ヘッジコストとは【ヘッジコスト=金利差+ベーシス(通貨の需給)】

外貨建て商品に投資する際、為替リスクを排除する為、為替予約などを活用し、為替ヘッジを行うことがあります。

ただし、為替ヘッジを行うと、ヘッジコスト(金利環境によってヘッジプレミアム)が発生することになります。

ヘッジコストは大部分が当該通貨の金利差で決定しますが、正確には「金利差」と通貨の需給によって変化する「ベーシス(スプレッド)」(上乗せ金利)の合計となります。

- ヘッジコスト=金利差+ベーシス(スプレッド)

例えばドル円のヘッジコストで考えた場合、日米金利差の拡大とドル需要の増加はヘッジコストの上昇要因となります。

- 為替のヘッジコストについての詳細はこちらを参照:ヘッジコストは金利差とベーシス(ドル需要)で決まる

それではドル円のヘッジコストの推移を掲載します。

ドル・円ヘッジコストの長期推移

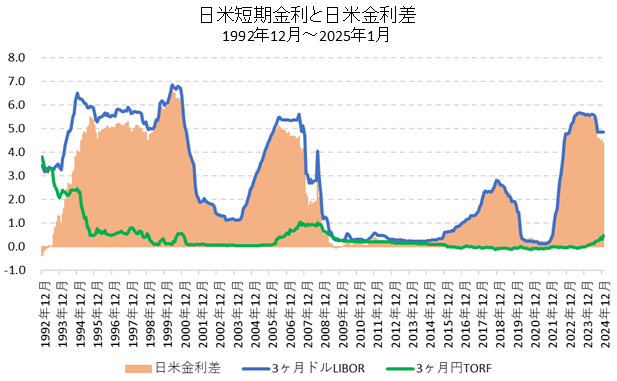

日米金利差のチャート

まず、「3ヶ月ドルLIBOR」と「3ヶ月円TORF(2022年までは3ヶ月円LIBOR)」から日米金利差の推移を確認します。

茶色い部分が日米金利差です。

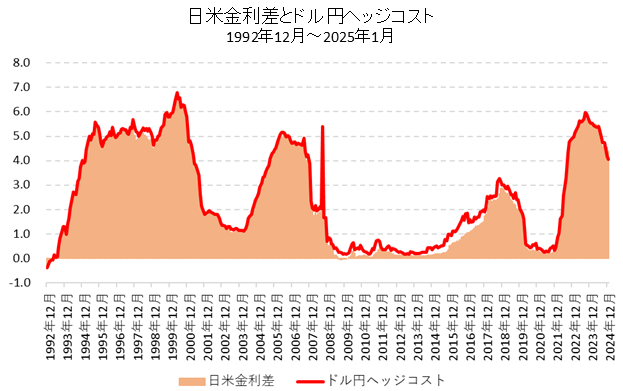

ドル・円ヘッジコストのチャート

次にbloombergが算出しているドル・円のヘッジコストと金利差のチャートです。

赤いチャートがドル・円のヘッジコストです。

「ヘッジコスト」と「日米金利差」の乖離幅(赤いチャートと茶色のグラフの隙間)がドル需要によって変化する「ベーシス」となります。

今では想像できませんが、1992年頃は米ドルより円の方が短期金利が高かった為、ヘッジコストはマイナスとなりヘッジプレミアムとなっていました。(こんな時代もあったのです)

ただし、この時は円の金利も高かったため、わざわざ米ドル債を購入して円ヘッジするような運用は必要でなく、円建てで魅力的な利回りを十分享受できました。

為替ヘッジ付きの米ドル債が人気になったのは2003年前後や2009年~2013年頃です。

日本と同様に米国の短期金利も大幅に低下した為、ドル円のヘッジコストがほとんどかからない環境となりました。

特に2009年〜2013年はドル円のヘッジコストがほぼゼロになりました。

2009年〜2013年は、米国の短期金利がゼロ金利になったのに対し、中長期の金利は相対的に高い水準を維持していました。

そのため、米ドル建てのハイブリッド証券やハイイールド債を円ヘッジする投信などが人気となりました。

当時、ハイブリッド証券やハイイールド債は米ドルベースで5%~7%の利回りがあり、ヘッジコストがほぼゼロですので、為替リスクを排除したうえで5%~7%を享受することができました。

- ハイイールド債等の利回り推移はこちらを参照:米国ハイイールド債・新興国国債・投資適格社債の利回り・スプレッド長期推移

円債の代替として円ヘッジ外債が最も機能した時期でした。

このように円ヘッジ外債が最も機能するのは「米国の短期金利がゼロ金利となり、ヘッジコストがかからない中で、米国の中長期の金利が相対的に高水準の時期」ということになります。

このような環境であれば、米ドル建て債券は種類も豊富であるため円ヘッジ付き外債投資は魅力的です。

ただし、米国の金利が上昇するとヘッジコストが上昇するだけでなく、投資しているハイブリッド証券やハイイールド債の債券価格が下落してダブルパンチを浴びるリスクがありますので注意が必要です。(もちろん、緩やかな金利上昇であれば問題ありませんし、通常は金利上昇と同時にスプレッドの縮小が発生するので、そこまで大きな債券価格の下落にはなりません)

円ヘッジ外債に投資している場合、米国の金融政策が引締め路線にシフトしてきたタイミングでは一度、売却を検討してみても良いでしょう。

次にユーロ円のヘッジコストの推移です。

ユーロ・円ヘッジコストの長期推移

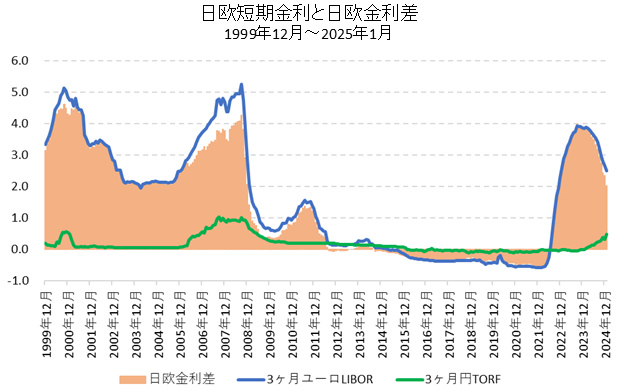

日欧金利差のチャート

「3ヶ月ユーロLIBOR」と「3ヶ月円TORF(2022年までは3ヶ月円LIBOR)」から日欧金利差の推移を確認します。

茶色い部分が日欧金利差です。

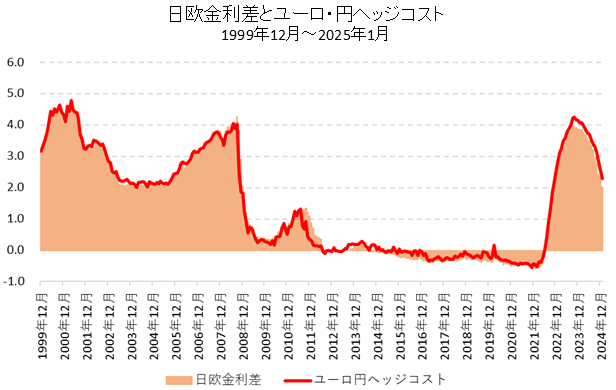

ユーロ・円ヘッジコストのチャート

次に、bloombergが算出している円/ユーロのヘッジコストと金利差のチャートです。

赤いチャートがユーロ・円のヘッジコストです。

上記の米ドルと同様に「ヘッジコスト」と「金利差」の乖離幅が「ベーシス」となります。

円/ユーロのヘッジコストは2015年~2021年はマイナス(ヘッジプレミアム)となっていました。

これはECBがマイナス金利を導入したことにより、ユーロ圏の短期金利が日本より金利が低くなったためです。(日本もマイナス金利を導入しましたが欧州の方が更に低い金利となっています)

よって、ユーロ建ての債券(国債・ハイブリッド債券・ハイイールド債券など)を購入して円ヘッジするとプレミアム分だけ利回りが上乗せされる環境となりました。

しかし、2015年~2021年のユーロ圏の金利は短期金利だけでなく、中長期も超低金利となっていました。

このような環境の場合、金利上昇リスクには注意が必要となります。

通常、円ヘッジ付き外債は残存期間が3年・5年など長めの債券を購入し、円ヘッジは3ヶ月毎など短期でロールします。

2015年~2021年のような環境でユーロ建ての債券を購入して円ヘッジした後、欧州の金利が上昇すると、購入した債券の価格下落とヘッジコストの上昇が同時に発生するので大きな損失を被ることになります。

最後に円/ドルと円/ユーロの長期チャートは下記をご覧ください。