こちらのページではNT倍率の特徴と1970年からの長期チャートを掲載しています。

NT倍率を分析することでその時々のマーケットの特性を知ることができます。

- 2000年代の上昇相場はバリュー株が中心でNT倍率は10倍以下で推移

- 2010年代~2020年代の上昇相場はグロース株が中心でNT倍率が過去最高を更新

そして、NT倍率が過去最高となった2021年2月の日経平均とTOPIXの構成ウエイト上位銘柄をみるとそれぞれの指数の特徴がよく理解できます。

詳細は下記をご覧ください。

それでは最初にNT倍率についての解説から始めます。

NT倍率とは

NT倍率=日経平均 / TOPIX

NT倍率は日経平均をTOPIX(東証株価指数)で割った指数です。

- NT倍率=日経平均/TOPIX

日経平均は日本経済新聞社が選定した225銘柄の株価合計を除数で調整した株価平均型の指数であるため、株価の高い値がさ株の影響が強くなります。

TOPIXは東証1部全上場銘柄の浮動株基準の時価総額加重平均で計算される指数であるため、浮動株が多く時価総額の大きい銘柄の影響が強くなります。

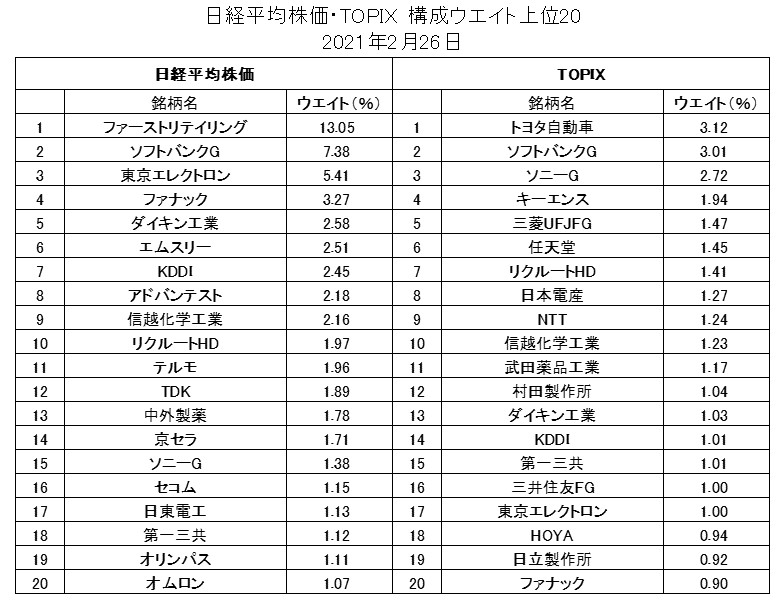

下記ではNT倍率が過去最高を記録した2021年2月26日時点の日経平均株価とTOPIXの構成ウェイト上位20銘柄を掲載します。

NT倍率が過去最高時(2021年2月26日)の日経平均・TOPIXの構成ウエイト上位20

月末ベースでNT倍率が過去最高となった2021年2月26日の「日経平均」と「TOPIX」の構成ウエイト上位20銘柄です。

各銘柄の指数構成ウエイトも掲載しています。

- 2021年2月26日のNT倍率:15.66倍

かなり銘柄が異なっていることが分かります。

例えば日経平均ウェイト上位のファーストリテイリング、エムスリーなどはTOPIXウェイトの上位には出てきません。

また、日経平均は上位3銘柄で構成ウエイトの25%以上を占めています。ファーストリテイリングは1銘柄で13%超という極めて大きなウエイトになっています。

ここで注意が必要なのはTOPIXは時価総額が大きくても浮動株が少ないと構成ウエイトが小さくなる点です。

ファーストリテイリングは2021年2月末時点での時価総額ランキングではトップ10に入っていましたが、オーナーの柳井氏一族の保有株が多く、浮動株が少ないためTOPIXのウェイトが低めになっています。

このように銘柄構成が大きく異なることから日経平均とTOPIXの動きにかい離がでてきます。

その日経平均とTOPIXの乖離を倍率で表したのがNT倍率です。

NT倍率(日経平均 / TOPIX)の長期チャート

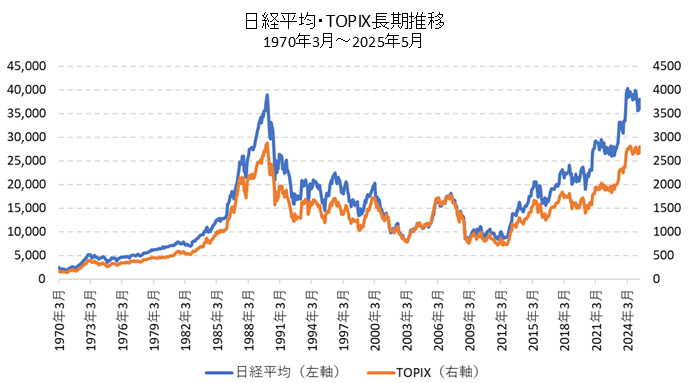

まず最初に日経平均株価とTOPIXの比較チャート(月次データ)を掲載します。

長期ではほぼ同じような動きに見えます。

これをみるとNT倍率はそれ程変化しないようにも感じます。

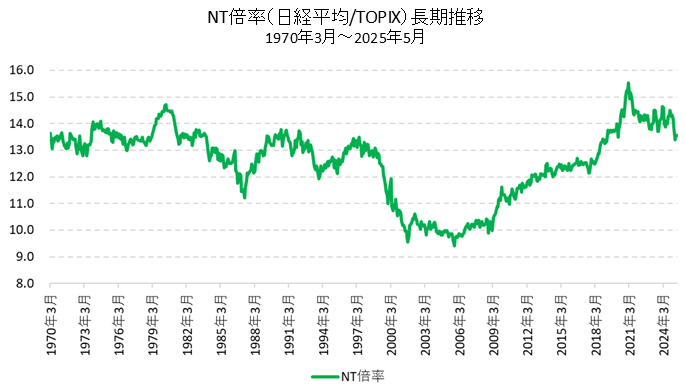

それでは実際のNT倍率チャート(月次データ)を掲載します。

NT倍率は長い間、1980年4月・5月の14.7倍が過去最高値でしたが、2020年11月に15倍を上回り、約40年ぶりに過去最高を更新しました。(月次データ)

2021年2月がNT倍率の過去最高で、月末ベースでは15.5倍、日次ベースでは15.66倍(2021/2/26)まで上昇しました。

一方、2000年代のNT倍率10倍割れは極端に低い水準だったといえます。(10倍割れは2001年8月~2008年10月の間に月末時点で32回発生しています)

日経平均とTOPIXの特性からNT倍率の上昇時は値がさグロース銘柄が優位の相場、NT倍率の低下時は低位バリュー銘柄が優位の相場とも言えます。

2003年~2007年は大きく日本株が上昇しましたが、この期間のNT倍率は10倍以下で推移しています。

当時は金融不安から脱却した3メガバンクや新興国ブームの恩恵を受けたコマツ・日本製鉄・JFEなどの上昇が目立つ相場で、どちらかというと値がさグロース株の上昇は限定的でした。

一方、リーマンショック以降の上昇相場(2009年~2021年)ではファーストリテイリング・ソフトバンクG・ファナック・東京エレクトロンなど値がさグロース銘柄の上昇が目立つ相場となりました。その結果、NT倍率が40年ぶりに高値を更新することになりました。

ちなみに日銀は量的金融緩和の一環として行っているETF買いについて、2021年3月に日経平均連動型とJPX400連動型を除外し、TOPIX連動型に一本化することを発表しました。

- 日本株の歴史についてはこちらを参照:日経平均株価の長期推移(チャート・変動要因)/ドル円レートとの比較チャートも

下記に参考としてNT倍率の米国版であるNYダウとS&P500の倍率、名付けて「NS倍率(DS倍率)」の推移を掲載します。

【参考】NS倍率(NYダウ/S&P500指数)の長期推移

NS倍率(DS倍率と呼ばれることもあり)はNYダウをS&P500指数で割った指数です。

- NS倍率(DS倍率)=NYダウ/S&P500指数

NT倍率の米国版とも言えます。

NYダウは米国を代表する優良銘柄30社で構成されており、30社の株価合計を除数で調整した株価平均型の指数であるため、日経平均と同様に株価の高い値がさ株の影響が強くなります。

- NYダウについてはこちらも参照してください:NYダウ30種 構成銘柄の変化(1928年~)

S&P500は米国の取引所(ニューヨーク証券取引所、NSDAQ等)の米国企業で、流動性がある大型株から選ばれた500銘柄で構成されています。

TOPIXと同様時価総額加重平均型の株価指数です。(浮動株調整はありません)

NYダウとS&P500指数の関係は日経平均とTOPIXの関係によく似ていることが分かります。

それではNS倍率(DS倍率)の長期チャートをご覧ください。(こちらは株価の推移は掲載せず倍率のみのチャートを掲載します)

- NS倍率=NYダウ/S&P500指数

NS倍率(DS倍率)は6.9倍~9.8倍のレンジで推移しています。

ちなみにNT倍率とNS倍率(DS倍率)の水準を比較することは意味がありません。

それぞれ別々にトレンド等を確認するものです。

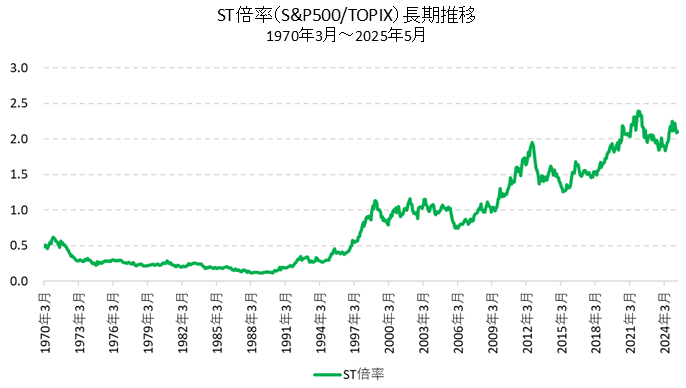

【参考】ST倍率(S&P500指数/TOPIX)の長期推移

世の中にはST倍率というものもあるようですので、そちらの長期チャートも掲載しておきます。

ST倍率はS&P500指数をTOPIXで割った指数です。

- ST倍率=S&P500指数/TOPIX

これは単純に米国株(S&P500)と日本株(TOPIX)の相対パフォーマンスを表すものです。

ST倍率の低下は相対的に日本株の方が上昇、ST倍率の上昇は相対的に米国株の方が上昇していることを表します。

1990年前後でトレンドが変化しており、バブル崩壊以降(1990年以降)は一貫して日本株より米国株のパフォーマンスが優れていることが分かります。

もしかするとST倍率は2倍が上限かもしれませんが、基本的に右肩上がりとなっていることから現状ではまだ明確な判断ができません。

最後に手前どもで開発した(自称ですが)RT倍率という指数もありますので紹介します。