低コストのETFが普及したことでアクティブファンド不要論も根強いですが、そのような時こそアクティブファンドにもチャンスが訪れます。

インデックス投資の残高が増えれば増えるほど、アクティブファンドは超過収益(α:アルファ)を上げやすくなります。

ただし、アクティブファンドも残高が増えすぎるとパフォーマンスが悪化する傾向があるので注意が必要です。

詳細は下記をご覧ください。

ETFが注目される時こそアクティブファンドにチャンスがある

フィデューシャリ一・デューティーや金融庁からの指導の影響もあり、投信業界では低コストのETFやインデックスファンドに注目が集まっています。

アベノミクスが始まった2013年頃から2020年までの日本における公募投信の残高増加は、ほぼ全てがETFの増加分です。

しかも、その大部分は日銀のETF買いによるものです。

- 公募投信の残高推移はこちらを参照:公募投信残高ランキングの変遷(変化が大きすぎる!)

ただし、一般の投資家の中でも、わざわざ高いコストを負担してもインデックスに勝つ運用ができるかどうか分からないのであれば、初めから低コストのインデックス運用の方が良いという動きも出てきています。

これまで多くの投信を見てきましたが、べンチマークを安定的に上回るアクティブファンドはそれ程多くないことも事実です。

また、アクティブファンドと言いながらベンチマークとほとんど同じようなポートフォリオで運用している投信もかなり存在します。

それであれば最初から低コストのインデックス運用の方が良いというのも分かる気がします。

しかし、ここ数年でETFやインデックスファンドの存在感が大きくなったことで、アクティブファンドから見ると超過収益(α:アルファ)を計上しやすい環境になっているはずです。

例えば日本株を例に説明すると、ETFで取引されているのは日経平均・TOPIXなどがメインです。

例えばTOPIXならプライム市場の全銘柄を売買することになります。

一律に買われたり売られたりしますので、個々の銘柄では業績などのファンダメンタルとは関係なく、日本株全体の需給関係により割高になったり割安になったりするケースが多くなります。

このような価格のミスマッチ現象が起きることでアクティブファンドのマネージャーは割安な株式のポジションを増やし、割高な株式のポジションを減らすことでベンチマークを上回るパフォーマンスを上げやすくなります。

このようにETFやインデックスファンドが注目されればされるほど、アクティブファンドにチャンスがやってきます。(ヘッジファンドも同様の理由でチャンスが増加します)

- α(アルファ)やβ(ベーダ)など投資関連用語の説明はこちら:投資・運用関連の少しマニアックな用語集

成績が良いアクティブファンドでも残高が増えるとパフォーマンスは悪化

アクティブファンドを選ぶ際に注意すべき点があります。

アクティブファンドでベンチマークを大きく上回るパフォーマンスを続けていると、どこかのタイミングで注目され資金流入が増える場合があります。

しかし、極端に運用資産が増加するとせっかくの良いパフォーマンスが悪化するケースが良くあります。

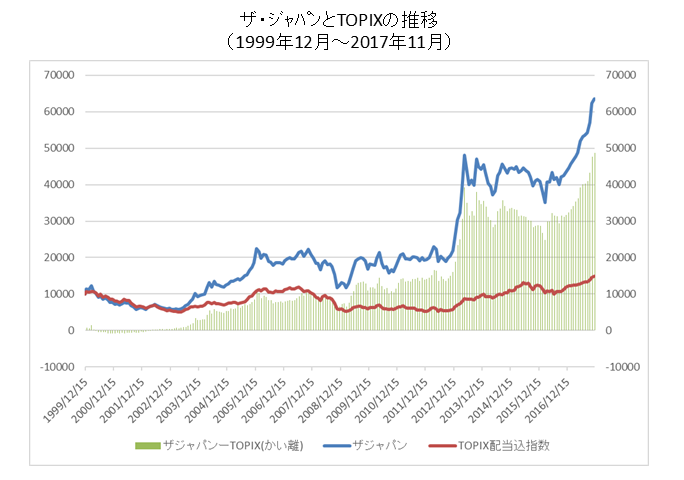

例として日本株式のアクティブファンドである「JPMザ・ジャパン」を取り上げてみます。

ちなみに「ザ・ジャパン」というファンド名から時価総額上位の大型株に投資するファンドだとイメージしがちですが、過去の組み入れ銘柄をみるとあまり時価総額を意識していないようです。

あくまで成長力のある企業をボトムアップアプローチで選定しています。

「JPMザ・ジャパン」は1999年12月15日設定で極めて長いトラックレコードがあります。

2017年10月末までの約18年弱の間のパフォーマンスは設定来で+531.2%です。

ベンチマークであるTOPIXが+46.7%ですので驚異のパフォーマンスです。

緑の棒グラフは「JPMザ・ジャパン」と「TOPIX」のかい離幅を表しています。

緑の棒グラフが右肩上がりの時は「JPMザ・ジャパン」の「TOPIX」に対する超過収益(α:アルファ)が増加している時で、逆に右肩下がりの時はTOPIXに対してパフォーマンスが劣後していることになります。

長期で見れば文句のつけようのないパフォーマンスです。

しかしよく分析してみると、18年間どのタイミングで投資してもTOPIXを大幅に上回っているというわけではありません。

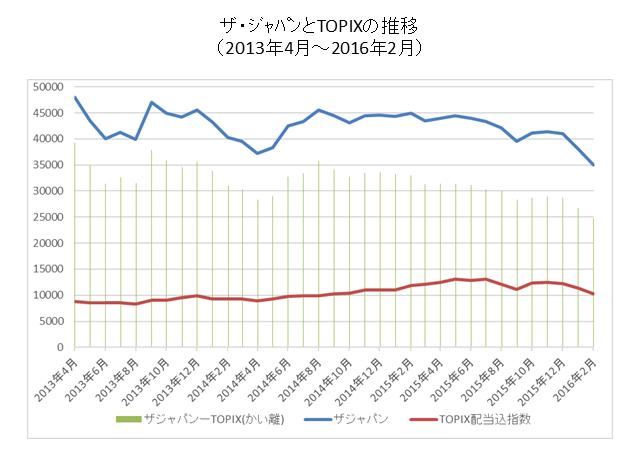

注目すべきは2013年4月~2016年2月で緑色の棒グラフが大きく低下しています。

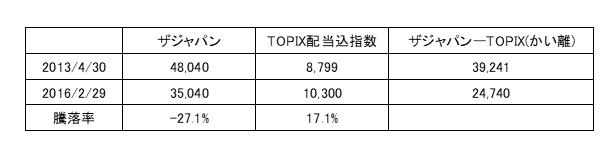

下記はこの間の「JPMザ・ジャパン」と「TOPIX」のパフォーマンスを抜き出したはものになります。

「TOPIX」のパフォーマンスが+17.1%に対し、「JPMザ・ジャパン」のパフォーマンスは-27.1%と大きくアンダーパフォームしています。

この時、何があったかというと運用残高の急増と急減が発生しました。

チャートと残高の推移を並べて掲載します。

2012年12月に296億円であった運用資産は2013年4月に2900億円まで急増し、その後減少を続け2016年2月に713億円でボトムとなりました。

そして、運用資産残高の減少が止まった2016年2月に「JPMザ・ジャパン」のパフォーマンスの悪化も止まりました。

2013年4月は1ヶ月間で運用資産残高が1279億円から2900億円まで急増しました。これだけ短期間で大きく増えると運用に支障をきたします。

上記の通り、「JPMザ・ジャパン」は中小型株にもかなり投資しています。

1ヶ月に1600億円もの資金をアロケーションしようとすると株価にインパクトを与えてしまいます。

実際、2013年4月は「JPMザ・ジャパン」の保有銘柄のパフォーマンスが非常に良かったと記憶しています。

しかし、必要以上に割高に買われたことでその後の下落が大きくなった可能性があります。

更にパフォーマンスが悪化してくると解約が解約をよび、今度は保有銘柄に下落圧力がかかります。

その結果、ベンチマークに対するパフォーマンスがより悪化することになります。

「JPMザ・ジャパン」も運用資産残高の減少がストップすると同時にパフォーマンスが改善しました。

その後、運用資産残高が安定的に推移しているなかで、大きくパフォーマンスを改善しており2017年11月末時点ではTOPIXに対する設定来の超過収益(α:アルファ)が過去最大となっています。

これをみると当ファンドは銘柄選定が非常に優れており運用スキルが高いファンドといえます。

2013年4月~2016年2月はあまりに極端な資金の流出入があったことで一時的にパフォーマンスの悪化となったようです。

アクティブファンドについてのまとめ

足元、ETFの存在感が高まるにつれてアクティブファンドが超過収益(α:アルファ)を計上しやすくなっています。

ただし、どんなに運用スキルの高いファンドでも資金の流出入があまりに極端な場合は注意が必要です。

特にパフォーマンスが良く残高が急増した時は注意して確認しましょう。

上記の「JPMザ・ジャパン」のように1ヶ月間で1279億円から2900億円に増加するような場合は注意が必要です。

緩やかな増加であれば特段問題ないでしょう。

J-REITのアクティブファンドについての考察はこちらを参照してください!

比較チャートのトリックについてはこちらを参照してください!