こちらのページでは「公的年金制度の仕組み」や「 iDeCo(イデコ)の仕組み・メリット」について掲載しています。

公的年金のみでは満足な老後生活をすごすことができません。

さらに少子高齢化で今後の公的年金受取額が減少する可能性もあります。

自営業・フリーランスの方が対象となる老齢基礎年金の平均受取額は毎月5.5万円(夫婦ともに自営業・フリーランスの場合は2人分で毎月11万円)です。

サラリーマン・公務員が対象となる厚生年金の平均受取額は夫婦2人分で毎月22万円となっています。

豊かな老後生活を実現する為に、「 iDeCo(イデコ)」を活用して準備しておくことは必須です。

詳細は下記をご覧ください。

公的年金はいくら受け取れるのか?【夫婦2人とも自営業で11万円、専業主婦世帯で22万円、共働き世帯で26万円】

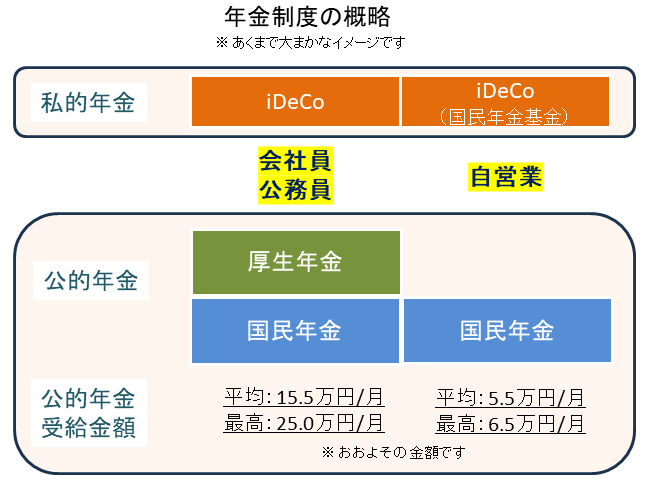

よく、日本の公的年金は3階建てと言われます。

ただし、3階部分は「企業年金(確定拠出年金の企業型を含む)」と「確定拠出年金(個人型)」ですが、「企業年金(確定拠出年金の企業型を含む)」は一部企業のみが対象で、導入企業も減少傾向です。

また、「確定拠出年金(個人型)」【iDeCo】は個人で加入する必要があります。

そのため、多くの国民に共通する公的年金のベース部分は2階建てと言えます。

1階部分は「国民年金(老齢基礎年金)」で全国民共通です。

2階部分は「厚生年金」でサラリーマンと公務員が対象となります。(公務員は以前は共済年金でしたが2015年10月から厚生年金に統一されました)

よって、サラリーマン・公務員以外の「自営業・フリーランス」の方は1階部分の「国民年金(老齢基礎年金)」のみとなります。

「国民年金(老齢基礎年金)」の満額支給額は毎月約6.5万円です。

ただし、これは40年間保険料を支払った場合の満額で、実際の平均受取額は毎月約5.5万円となっています。

夫婦2人とも自営業・フリーランスの場合、2人分の平均受取額は毎月11万円となっています。(2020年度データ)

自営業・フリーランスの方は公的年金のみでは老後の生活が厳しくなるので注意が必要です。

また、妻が専業主婦のケースで、サラリーマン・公務員が受け取る国民年金(老齢基礎年金)と厚生年金の合計は、夫婦2人分の平均受給額で毎月約22万円です。(2020年度データ)

これは夫が年収約500万円で40年間勤め、妻は全ての期間で専業主婦だった場合の例です。

イメージとしては夫の分が15.5万円、妻の分が6.5万円(第3号被保険者のため老齢磯年金と同額)のような感じです。

夫の厚生年金(15.5万円)は報酬比例部分があるため現役時代の年収により上下しますが、40年間最高額を収めた場合でも月額で約25万円が上限です。

よって、夫婦共働きで最高額の掛け金(最高の標準報酬月額)を40年間納めた場合の夫婦2人の年金受取額は合計で毎月50万円ということになります。(報酬比例部分は掛け金は所得に比例しますが受取額は完全に比例せず、所得が高い人が損をする計算式となっています)

ちなみに現状では、共働きの夫婦2人分の平均受取額は毎月約26万円となっています。(2020年度データ)

上記のデータは現時点のもので、今後は減ることはあっても増えることはないと思われます。

少なくとも2004年以降はマクロ経済スライドの導入によりインフレ率から一定の比率が控除された部分しか連動しなくなっています。

- マクロ経済スライドについてはこちらで言及しています:日銀はなぜ2%のインフレを目標とするのか?理由は円高トレンド是正と財政再建

夫婦で50万円あれば問題ないかもしれませんが、一般的には20万円前後で、自営業者にいたっては2人分で11万円程度ですので生活には不十分です。

よって、あらかじめ蓄えておく必要がりますが、そのなかでも「確定拠出年金(個人型)」【iDeCo】は必ず活用すべきです。

確定拠出年金は税制メリットと複利効果があり必ず活用すべき

既に勤務先で確定拠出年金が導入されている方も多いいると思いますが、2017年から全ての現役世代の方の加入が可能となりました。

毎月天引きで強制的に積み立てられるため、忘れているうちに年金が貯まります。

勤務先の制度として導入されている場合は企業型、個人で加入する場合は個人型と呼ばれます。

個人型の確定拠出年金は iDeCo(イデコ)という愛称がつけられています。

企業型も個人型も掛け金の上限が異なるだけで基本的な仕組みは同じです。

最も大きなメリットは税制面で、掛け金が全額所得控除となる点です。(節税効果)

そして次に大きなメリットは運用期間中にスイッチングした場合でも税金が繰り延べされ複利で運用できる点です。(複利効果)

確定拠出年金の掛け金の所得控除は最大のメリット

掛け金控除前の課税所得金額が800万円(年収ベースだと900万円~1000万円程度)、毎月1万円を拠出すると仮定します。

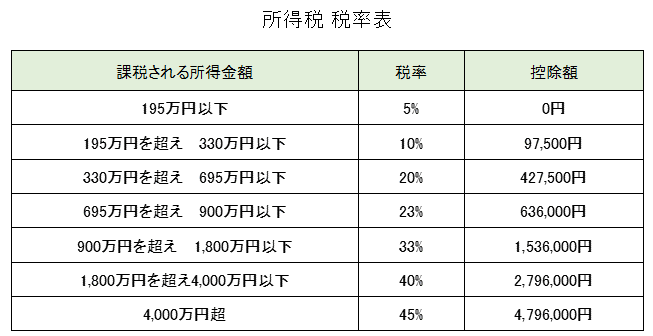

所得税の税率は下記の通りです。

住民税の税率は一律10%です。

掛け金控除前の課税所得金額800万円から12万円が控除されますので実際の課税所得金額は788万円となります。

上記の表から控除された12万円に対して本来、23%+10%=33%の課税が発生していた計算になります。

よって、12万円×33%=39,600円の税金負担が減ることになります。

12万円の拠出で約4万円の税金負担減は大きいと言えます。

言いかえると、12万円の投信を4万円引き(33%引き)の8万円で購入していることになります。

これは凄いと思いませんか?

更に所得が増えて税率が高い人ほど効果は高くなります。

もちろん、年金受取時に受取金額全体に課税されるので繰り延べしているだけとも言えますが、老後は所得水準が低くなるので税率は低下します。

これが確定拠出年金の最も大きなメリットです。

確定拠出年金は複利効果(キャピタルゲイン課税の繰り延べ)を長期で享受できる

また複利効果も確定拠出年金の大きなメリットです。

確定拠出年金の中身は預金と投信であり、この中から各個人が自分で投資先を決めて運用していきます。

投信は株式や債券やリートなど様々な資産クラスに投資する商品で複数の商品がラインナップされています。

各投信のなかでファンドマネージャーが株式や債券を売買しますが、投信内での売買で利益が出ても税金は発生しません。

これは通常の公募投信でも同じです。

公募投信であれば投信自体を売却した際に利益があれば課税されますが、確定拠出年金の場合はここでも課税が繰り延べされることになります。

例えば100万円が120万円になった場合、20%の税金を支払った後の116万円を運用する場合と120万円をそのまま運用して最後に税金を支払う場合では効率が違います。

これを何十年も行うことで複利効果は大きなものになります。

まとめ

このページでは一般的な人がどれくらいの年金を受け取るのかということと、確定拠出年金の税制面のポイントを掲載しました。

確定拠出年金の税効果は所得により異なりますが、老後の生活を考えた場合、全ての人が加入しておくべきだと思います。

さらに確定拠出年金以外でも様々な商品を活用して貯蓄をしておくことが重要です。

特に自営業の方は国民年金のみで、これでは生活できません。

必ず老後の準備をしておきましょう。

- 確定拠出年金を活用した運用はこちらもご覧ください:確定拠出年金(日本版401k)の税制メリットとドルコスト平均法での運用

最後に確定拠出年金の管轄省庁である厚生労働省にお願いですが、毎月の掛け金以外にプラスαで拠出できる仕組みを取り入れることを希望します。

例えば年間の上限を100万円位でもいいので追加できれば良いと思います。

そうすれば株式市場にとってもプラスになりますし、iDeCoの加入を躊躇している50代の加入も増加すると思います。

50代で月払いのみですとそれ程貯まらないのでめんどうだからやらないという人はそれなりにいます。

老後資金の関連ページ

リバースモーゲージについてはこちらを参照!

トンチン年金についてはこちらを参照!