こちらのページでは「CATボンド」について「仕組み・インデックスの推移・発行事例」等を幅広く掲載しています。

CATボンドは保険会社が引き受けた自然災害リスクを証券化した債券です。

通常の債券より利回りは高くなりますが、災害が発生した場合の損失が大きくなるケースもあります。

日本で発行したCATボンドで全損(100%損失)となったものもあり、投資をする際は商品性をよく理解する必要があります。

詳細は下記をご覧ください。

CATボンドとは【CATボンドの仕組みを解説】

「CATボンド」の「CAT」は「Catastrophe:カタストロフィ(大災害)」の略称です。

CATボンドは大災害債券とも言われます。

CATボンドは一般の債券よりも高い利回りが得られる反面、一定以上の大規模な自然災害(台風・洪水・地震等)が発生した場合に投資家が受け取るクーポン収入や元本が毀損する可能性がある債券です。

いわゆる保険リンク証券の1つで保険会社が引き受けた災害リスクを証券化した商品です。

イメージとしては毎年発生する台風などは対象にはならず、発生確率はかなり低いが発生した場合の損害が大きいリスクを証券化して債券にしています。

日本でもオリエンタルランドやJR東日本などの事業会社や保険会社をはじめとする金融機関が過去に発行実績があります。

2011年の東日本大震災の際は全共連(JA共済)が発行した「Muteki」という銘柄が個別銘柄として初めて100%全損となりました。(最後の方に発行概要を掲載しています)

大きな損失が発生するのは100年に1度か2度のような災害を対象としてますので、全体としては損失が発生するリスクはそれほど高くありませんが、偶然ヒットした場合の損失額が大きくなるので個別債券での投資はリスクが高くなります。

よって、ファンドなどでの分散投資が望ましいと言われています。

CATボンドは一般的に残存期間は比較的短く、インデックスベースの平均残存期間は2年~3年程度です。

クーポンは主に変動金利となっています。

多くが格付けを取得していません。

CATボンドの商品性については下記で紹介している「投資信託のポートフォリオデータ」や「CATボンドの発行事例」をご覧いただくと理解しやすいと思います。

次にCATボンドのインデックスの推移を紹介します。

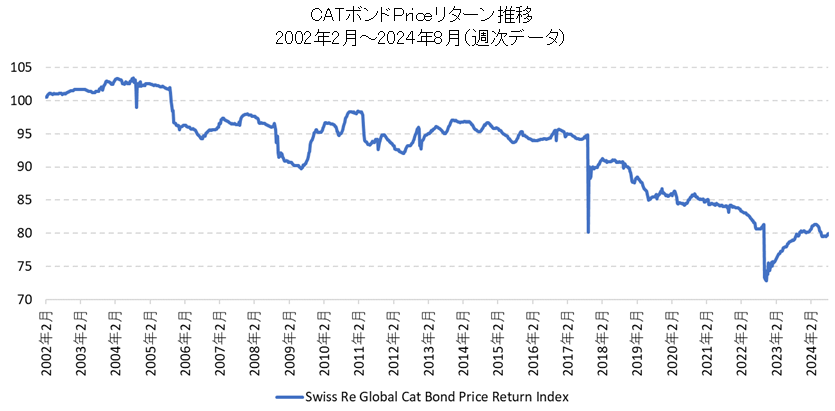

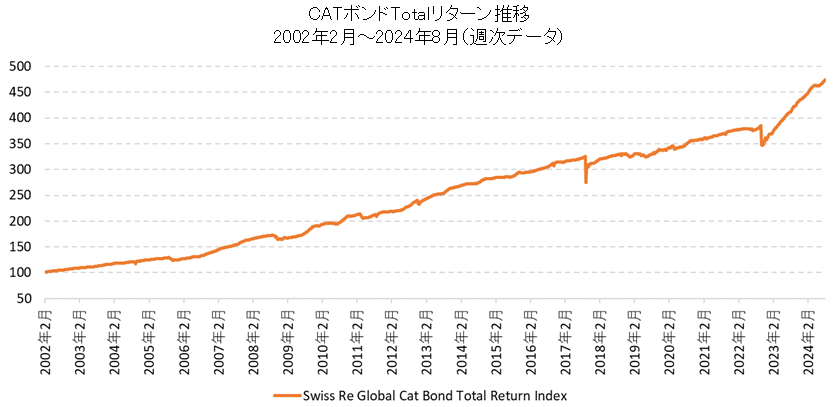

CATボンドインデックスの長期推移【2017年ハリケーン「イルマ」で過去最大の下落】

チャートは「Swiss Re Cat Bond Index」の債券価格のみの動きを表す「Price Index」とクーポン収入も含めた「Total Return Index」を掲載しています。

まずはCATボンドの「Price Index」です。

右肩下がりで下落しているように見えますが、金利込みのトータルリターンでみるとイメージが異なります。

次はCATボンドの「Total Return Index」です。

上段の「Price Index」をみると過去に何回か下落していることが分かります。

- 2004年:ハリケーン・アイバン(Hurricane Ivan)

- 2005年:ハリケーン・カトリーナ(Hurricane Katrina)

- 2008年:リーマンショック(災害ではありませんが)

- 2011年:東日本大震災

- 2017年:ハリケーン・イルマ(Hurricane Irma)、メキシコ地震

- 2022年:ハリケーン・イアン(Hurricane Ian)

2016年までは債券価格(Price Index)は短期的に最大5%程度下落していますが、トータルリターンでみるとほとんど影響がなく、基本的に右肩上がりで推移してきました。

しかし、2017年9月はハリケーン・イルマ(Hurricane Irma)とメキシコでマグニチュード8.1の地震が発生したことによる影響は大きく、CATボンド市場で過去最大の下落となりました。

「Price Index」は2017年9月8日に前週比で約15%のマイナスとなりました。

「Total Return Index」でも一時的に約3年前の水準まで下落しており、過去3年分のリターンが一瞬で消えたことになります。

しかし、その後の調査で保険損害推定額が大幅に縮小するとの見通しが公表されたことから、回復基調となりました。

クーポンを含めた「Total Return Index」は下落から8ヶ月後の2018年5月には最高値を更新しました。

また、2022年にも米フロリダ州に上陸したハリケーン・イアン(Hurricane Ian)の影響で「Price Index」は10%超の下落となりました。

ただし、ここでもCATボンドは早期に回復しトータルリターンでは引き続き上昇トレンドとなりました。

こう見るとCATボンドは指数ベースでは良い投資対象とも言えます。

CATボンドの特性を公募投信「リビング・アース戦略ファンド(T&Dアセット)」データで確認

CATボンドに対する理解を深めるために公募投信のポートフォリオデータを掲載します。

T&Dアセットが運用する「リビング・アース戦略ファンド」の「2018年12月」と「2021年12月」の月次レポートのデータです。

(※リビング・アース戦略ファンドは2022年に償還となっています)

まず最初に2018年12月のポートフォリオデータです。

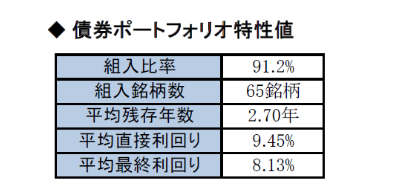

CATボンドの条件【2018年12月】

リビング・アース戦略ファンドの2018年12月末の月次レポートのデータです。

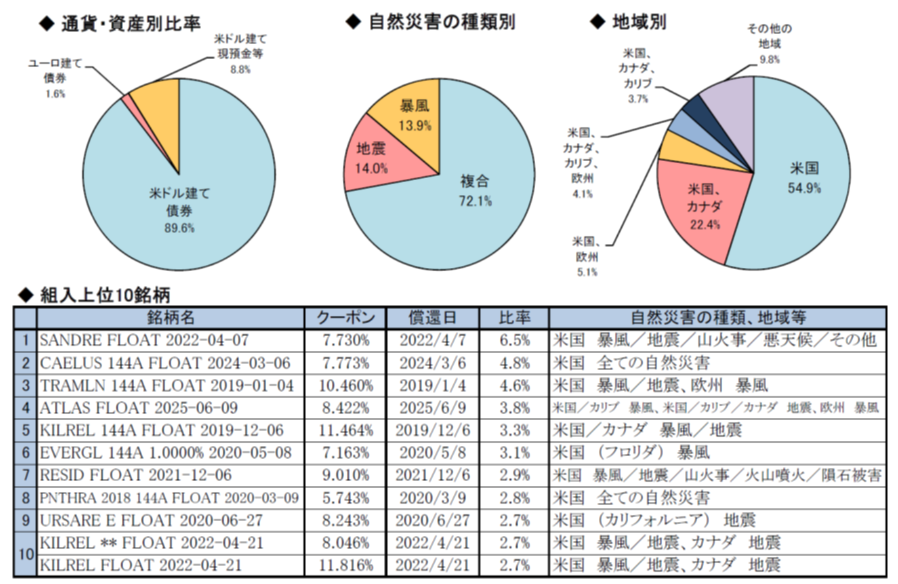

米ドル建てがポートフォリオの約90%で、残存期間2.7年です。

大半が変動金利にもかかわらず平均最終利回りが8.13%ですので、やはり利回りは高くなっています。

ちなみに同じ変動金利のバンクローンの最終利回りが2018年12月時点で7.0%程度です。(10年米国債利回りは2.7%程度)

バンクローンの平均格付けはB~BBですが、これよりスプレッドが大きくなっていることになります。

CATボンドはバンクローンと比較して流動性が低いと考えられるので、単純に信用リスクだけではなく、流動性リスクもスプレッドに上乗せされていることが高い利回りになっていると考えられます。

CATボンドのリスクは通常の債券の信用リスクとは異なるので、格付けで比較することは適切ではないと考えられ、格付けを取得しているCATボンドはそれほど多くありません。

よって、CATボンドのリスク水準は利回り(スプレッド)水準を参考にして考えるとある程度イメージしやすいのではないでしょうか。

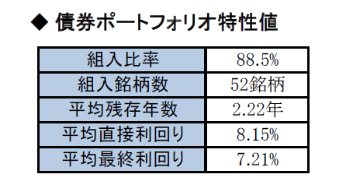

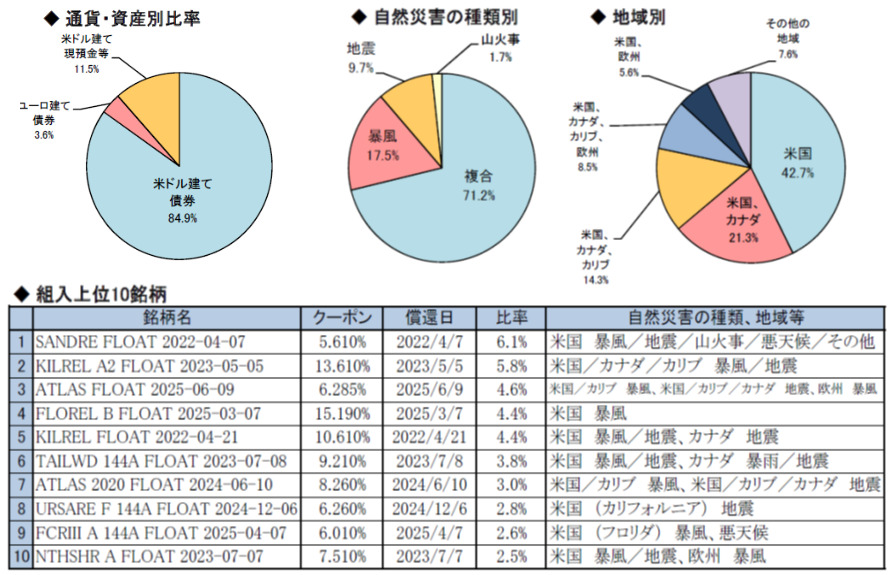

次に2021年12月のポートフォリオデータです。

CATボンドの条件【2021年12月】

リビング・アース戦略ファンドの2021年12月末の月次レポートのデータです。

米ドル建てがポートフォリオの約85%で、残存期間2.2年です。

大半が変動金利にもかかわらず平均最終利回りが7.21%ですので、やはり利回りは高くなっています。

ちなみに同じ変動金利のバンクローンの最終利回りが2021年12月時点で5.0%程度です。(10年米国債利回りは1.5%程度)

バンクローンの平均格付けはB~BBですが、これよりスプレッドが大きくなっていることになります。

CATボンドはバンクローンと比較して流動性が低いと考えられるので、単純に信用リスクだけではなく、流動性リスクもスプレッドに上乗せされていることが高い利回りになっていると考えられます。

CATボンドのリスクは通常の債券の信用リスクとは異なるので、格付けで比較することは適切ではないと考えられ、格付けを取得しているCATボンドはそれほど多くありません。

よって、CATボンドのリスク水準は利回り(スプレッド)水準を参考にして考えるとある程度イメージしやすいのではないでしょうか。

次に日本で発行されたCATボンドの事例を紹介します。

日本でのCATボンドの発行事例(全損となったCATボンドもあり)

日本国内で発行されたCATボンドの発行事例を掲載します。

- オリエンタルランドが発行した「米ドル建てCATボンド」

- 全共連(JA共済連)が発行した2つの「米ドル建てCATボンド」

まず最初に、オリエンタルランドが発行した「米ドル建てCATボンド」の事例です。

オリエンタルランド

- 受益者:オリエンタルランド

- 通貨:米ドル建て

- 発行日:1999/5

- 期間:5年

- クーポン:6ヶ月ドルLIBOR+3.1%

- 格付け:Ba1(ムーディーズ)

- 補償対象:日本の地震

オリエンタルランドのCATボンドは一般事業会社が発行した世界で最初のCATボンドと言われています。

次に、全共連(JA共済連)が発行した2つの「米ドル建てCATボンド」の発行条件です。

最初に東日本大震災の影響で全損(100%損失)となったCATボンドの事例です。

全共連(JA共済連)『CATボンドの名称:MUTEKI (ムテキ)』

- 受益者:全共連(JA共済連)

- 通貨:米ドル建て

- 発行日:2008/5/14

- 期間:3年(償還日2011/5/14)

- クーポン:LIBOR+4.4%

- 格付け:Ba2(ムーディーズ)

- 補償対象:日本国内の地震

償還まで残り約3ヶ月の2011/3/11に東日本大震災が発生し、その影響で上記CATボンドは全損(100%損失)となりました。

全共連(JA共済連)『CATボンドの名称:Kibou(キボウ)』

- 受益者:全共連(JA共済連)

- 通貨:米ドル建て

- 発行日:2012/2/6

- 期間:3年(償還日2015/2/17)

- クーポン:LIBOR+5.25%

- 格付け:BB+(S&P)

- 補償対象:日本国内の地震

債券名のKibouは前シリーズのMUTEKIが全損になったことで、今後CATボンドが全損になるような地震が起きないことを願って「Kibou」というネーミングにしたそうです。

CATボンドに関連するコンテンツ

米国長期金利の長期推移はこちらを参照!

米ドル建てクレジット債券の利回りはこちらを参照!

債券市場の全体像はこちらを参照!

仕組債の全体像はこちらを参照!