こちらのページでは「CMS債」について事例を交えながらポイントを解説しています。

「CMS債」は「CMSフローター債」とも呼ばれています。(フローターは変動利付債を意味します)

予め決定した長期金利と短期金利の差(長期金利−短期金利)がクーポンとなる仕組債です。

よって、長短金利差が拡大すると(イールドカーブがスティープニングすると)リターンが大きくなります。

スワップ取引の1つである「コンスタント・マチュリティ・スワップ(Constant Maturity Swap)」取引を活用していることから、その頭文字をとって「CMS債」と呼ばれます。

コンスタント・マチュリティ・スワップは期間が経過しても、常に同じ満期(Constant Maturity)の金利を交換する取引です。

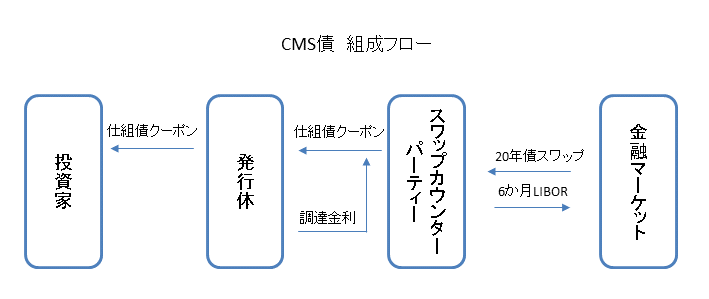

下記はCMS債の発行事例です。

あわせてポイントも掲載していますので参考にしてください。

CMS債の発行事例

債券タイプ

- 仕組債

通貨

- 円(額面100円)

対象アセット(インデックス)

- 20年スワップレート-6ヶ月LIBOR(利払い毎に常にこの期間の金利を参照する)

- スワップレートの仕組みについてはこちら:米ドル10年スワップレートが10年国債利回りより低くなる現象が発生

条件

※参考例

- 期間:30年

- クーポン

- 1年目:2%

- 2-30年目:20年スワップレート-6ヶ月LIBOR ≧0(下限0%)

- 1年ごとに発行体がコールをし償還する権利がある

- イールドカーブの傾きが大きくなる、すなわち長短金利差が大きくなる(イールドカーブがスティープニングする)と利回りが上昇する仕組みです(上記例では2年目以降のクーポンは長期金利-短期金利)

- 参照される金利としてはLIBOR以外に「20年スワップレート-2年スワップレート」などもよく活用されます。

- イールドカーブについての詳しい説明は「イールドカーブについての分かりやすくて詳しい説明」を参照

- イールドカーブが立つとクーポンが増える仕組みですので、基本的には今後、景気が良くなると想定する場合に投資する債券です。(特に低インフレ下での緩やかな景気拡大が続き、中央銀行はそれ程利上げを行わず、長期金利が高止まりする環境がCMS債にとってベストと言えます)

CMS債の良い点(メリット)

元本割れリスクは低い

- 発行体の信用リスクを除けば、元本割れリスクは基本的にありません。(満期まで保有した場合)

低リスクの割に高利回りが狙える

- 景気回復期等、長期金利が短期と比較して高く推移しているときは、市場金利と比べて高い利回りを得られます。

- 通常、クーポンはマイナスにならない条件とする為、元本割れリスクは低く、その割には高いリターンが期待できます。

- さらにコール条項(早期償還条項)をつけた場合、早期償還リスクが加わりますが、コールオプションの売却により利回りアップに貢献します。(コーラブル債としてのメリット)

金利の上昇に強い

- 一般的な債券は金利が上昇すると債券価格が下落しますが、CMS(フローター)債は長期金利上昇はクーポンを高める効果があるので、金利上昇局面でパフォーマンス改善が期待できます。

- ただし、長期金利より短期金利が大きく上昇するとクーポンが低下し、ゼロになる可能性もあります。

CMSのリスク(デメリット)

低クーポンの可能性

- 長短金利差が小さくなるとクーポンが低くなります。

- 長短金利が逆転する逆イールドのときは下限金利まで低下します。逆イールドは一般的に景気がピークをつけ、景気後退期に入るタイミングで起こりやすい現象です。(米国の2000年・2006年・2019年、日本の1989年など)

- 逆イールドの事例についてはこちらを参照してください:逆イールドの歴史(米国は1976年以降5回・日本は1987年以降1回)

イールドカーブの変化を予想することは困難

- CMS債の場合は全体的な金利水準が上がるか下がるかではなく長短金利差を予想する必要があります。(長期金利が上昇してもそれ以上に短期金利が上昇した場合はマイナスに作用します)

- イールドカーブの形状変化を予想するには、景気・金融政策・財政政策等幅広い分析が必要で一般的には難しいと言われています。

低クーポン(ゼロクーポン)で長期に渡り塩漬けになるリスク

- CMS債は一般的に満期までの期間が長くなります。(上記の例では30年)

- 長短金利差が小さくなりイールドカーブがフラット化した状態が長く続くと、低クーポンまたはゼロクーポンで長期間、塩漬け状態になる可能性があります。

- また、そのような環境でCMS債を途中売却しようとするとデリバティブ部分を時価評価することになるので、大きく元本が毀損する可能性が高くなります。(いずれも元本確保タイプの仕組債においては共通のデメリットである)

- この長期間ゼロクーポンで塩漬けになるリスクがCMS債における最大のリスクと言えます。(その為、一般的な事業法人には不向きで、財団・学校法人・宗教法人・年金など投資期間に縛りがない投資家に向いています。)

CMS債の関連ページ

代表的な仕組債をほぼ全て網羅しています!

仕組債の理解を深めるためのコンテンツです!