こちらのページでは「OISレート(OIS金利)」について分かりやすく解説しています。

LIBORの後継指標であるTORF(東京ターム物リスク・フリー・レート)はOISレートの1つでQUICK社が算出しています。

OISレートはLIBORと比較してクレジットリスクがほとんど内包されていない点が特徴で、より厳密な意味でリスクフリーレートに近いといえます。

下記では「OISレート・LIBOR・FFレートの比較チャート」等も掲載していますので参考にしてください。

OIS(Overnight Index Swap)とは

「OIS」は「翌日物金利」と「数週間~2年程度までの固定金利」を交換するスワップ取引の一種です。

一般的に使われるスワップ金利は変動金利の交換対象としてLIBORを使用いますが、OISは翌日物金利を対象とします。

日本では無担保コールオーバナイト、米国ではFF金利、ユーロ圈ではEONIA(Euro Overnight Index Average)が交換対象となります。

上記の翌日物金利と交換した固定金利を「OISレート」と呼んでいます。

よく使われるのは「米ドルの3ヶ月物OIS金利」です。

- スワップレートやスワップ取引についてはこちら:米ドル10年スワップレートが10年国債利回りより低くなる現象が発生

LIBOR・スワップはクレジットリスクを内包 / OISはクレジットリスクをほとんど内包しない

OISはLIBORやスワップ金利と同じような金利指標ですが、違いについて分かりやすく説明します。

LIBORは金融機関どうしが短期(3ヶ月~12ヶ月間)の資金を融通する際に適用される金利で元本の移動が伴います。

よって、LIBORには大手金融機関のクレジットリスクに見合うスプレッドが内包されており、厳密にはリスクフリーレートとは言えません。

(LIBOR =リスクフリーレート+大手金融機関のスプレッド)

しかし、通常のマーケット環境下においては大手金融機関のクレジットリスクはほとんどないという前提となっており、スプレッドもごく僅かとなっていることからリスクフリーレートとして使われることも多くあります。

しかし、リーマンショック時はLIBORにおけるクレジットリスクが表面化し、3ヶ月ドルLIBORと3ヶ月米国債のスプレッド(いわゆるTEDスプレッド)が約4%まで拡大してリスクフリーレートとしての役割に疑問符が付きました。

スワップ金利については、スワップ取引自体は元本の移動はありませんが、交換対象がLIBORとなるので間接的にクレジットリスクが内包されます。

一方、OIS(Overnight Index Swap)は交換対象が翌日物金利です。

LIBORに比べて超短期(1日)の取引となることから、ここにはクレジットリスクはほとんど内包されません。

また、OISの取引は翌日物金利を原資産とするデリバティブ取引となり元本の交換はなく、満期時に金利部分について差金決済されるだけですのでこの取引自体にもクレジットリスクはありません。

よって、OISレートはクレジットリスクがほぼないということになります。

OISは純粋に政策金利の将来の見通しについてマーケットがどのように見ているかを表していることになります。

例えば米ドルのOIS金利を確認することで、マーケットが将来の利上げ確率をどれくらいとみているのかを確認することができます。。

FRBも金融政策を行う上でOISをチェックしていると言われています。

- LIBORについての詳細な説明はこちら:LIBORの廃止について考える / 代替指標と問題点

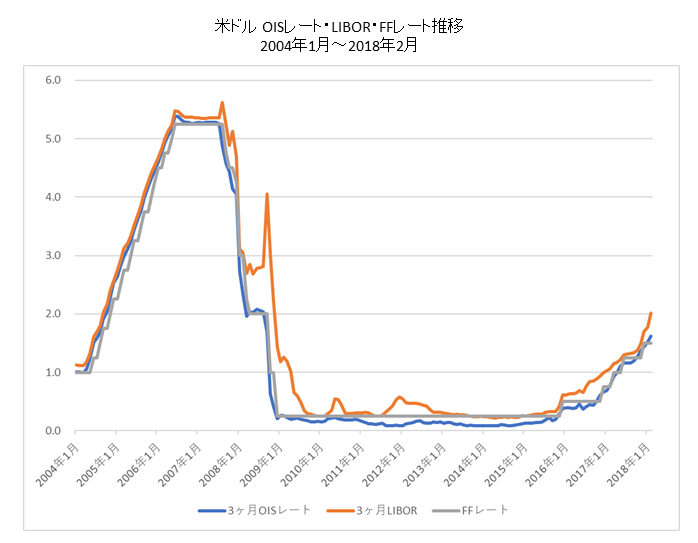

米ドル3ヶ月OISレート・3ヶ月ドルLIBOR・FFレートの推移

OISレートをより詳しく理解するために「米ドル3ヶ月OISレート」「3ヶ月ドルLIBOR」「FFレート」の比較チャートを掲載します。

概ね上記に掲載した理論通りとなっています。

OISレートが政策金利の見通しを示すリスクフリーレートの役割を果たし、LIBORは「リスクフリーレート(OISレート)+クレジットスプレッド」の水準で推移しています。

リーマンショックのあった2008年9月頃はクレジットリスクを内包するLIBORが急上昇しています。

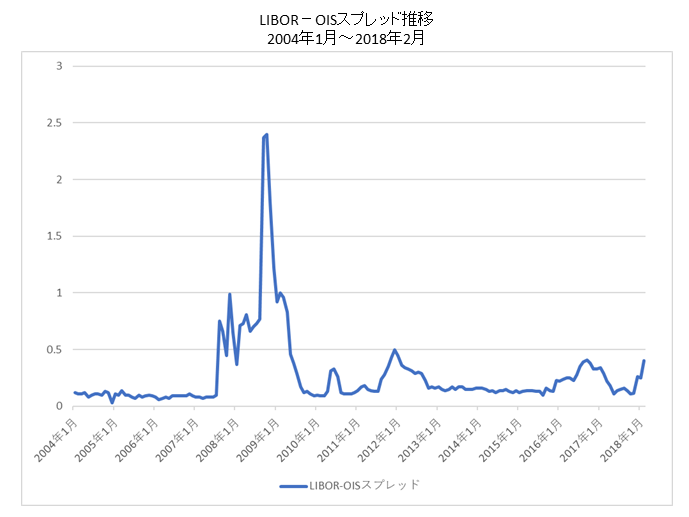

OISとLIBORの差を「LIBOR-OISスプレッド」といいます。

上記のチャートは月次データで作成しているためそれほど大きく見えませんが2008年10月10日には米ドル3ヶ月OISレートが1.15%に対し3ヶ月ドルLIBORが4.81%まで上昇しました。

つまり3ヶ月の「LIBOR-OISスプレッド」が3.66%まで拡大しました。

通常のマーケット環境では3ヶ月の「LIBOR-OISスプレッド」は大きくても0.5%未満となっていることからリーマンショックがいかに混乱したマーケットであったかを物語っています。

上記は3ヶ月の「LIBOR-OISスプレッド」の推移です。

上記にも記載の通り、チャートは月次データで作成しているため2008年10月のピーク時も2.4%前後に見えますが、日時データでは2008年10月10日に3.66%まで上昇しています。

また、上記でも触れましたが、「LIBOR−OISスプレッド」と同じような考え方で「TEDスプレッド(3ヶ月LIBOR-3ヶ月国債利回り)」という指標があります。

理論的にはLIBOR−OISスプレッドもTEDスプレッドもLIBORの信用リスクを表すものとしてほとんど同じ意味になります。

- TEDスプレッドについてはこちらを参照してください:LIBORの廃止について考える / 代替指標と問題点