こちらのページではFRBと日銀のバランスシートの資産残高推移を掲載します。

金融緩和の一環で中央銀行が債券等を購入することでバランスシートが拡大します。

日米中央銀行のバランスシート残高を比較することで両国の金融緩和のレベルを知ることができます。

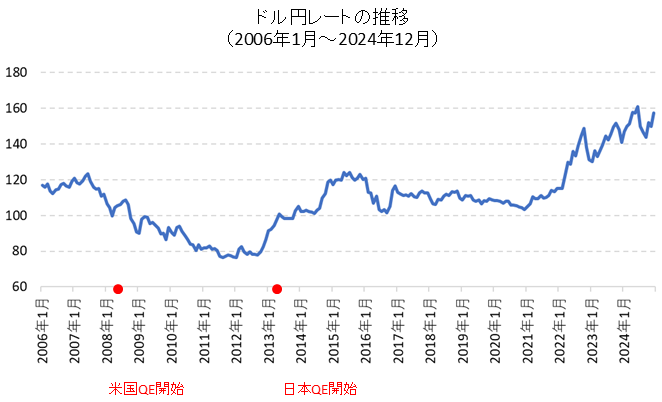

そして、両国の金融緩和のレベルはドル円レートにも大きく影響を与えることになります。

- 2008年~2012年:FRBがバランスシートを拡大→円高ドル安

- 2013年以降:日銀もバランスシートを拡大→円安ドル高

詳細は下記をご覧ください。

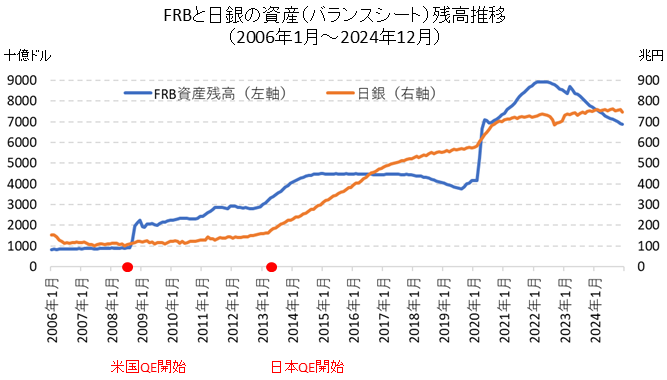

FRB・日銀のバランスシート(資産残高)とドル円レートの長期推移

FRB・日銀のバランスシートとドル円レートの比較チャート

下記に2006年1月~2021年4月の「FRBと日銀のバランスシートの資産残高推移」と「ドル円レートの推移」を掲載します。

- 米国QE開始:2008年10月

- 日本QE開始:2013年4月

FRB・日銀のバランスシートの変化について解説

米国はリーマンショック直後の2008年10月からFRBが量的金融緩和政策第1弾(QE1)を開始しました。

米国債等の買い入れを始めたことで、FRBのバランスシートが9000億ドルから2兆ドル以上まで一気に拡大しました。

また、2010年11月に追加の量的金融緩和(QE2)を行ったことで2.4兆ドルから約3兆ドルまで拡大しました。

さらに、2012年9月に開始した量的金融緩和(QE3)により3兆ドルから4.5兆ドルまで拡大しました。

一方、日銀は黒田総裁が就任後の2013年4月にはじめて量的・質的金融緩和を始めました。

FRBのQE1に遅れること4.5年です。

この間、FRBの積極的な金融緩和により、米国経済は他国に先駆けて回復しました。

FRB・日銀のバランスシートとドル円レートとの比較では、2008年~2012年にFRBのバランスシートが拡大した際は、円高ドル安が進んでいます。

その後、2013年に日銀もバランスシートを拡大させたタイミングで円安ドル高が進んでいます。

これを見ると、FRB・日銀のバランスシート残高の推移はドル円レートに影響を与えていることがよく分かります。

2017年10月、FRBは金融引締めの一環でバランスシート縮小を開始しました。(テーパリングは2014年1月、FFレート利上げは2015年12月から開始)

当時のスケジュールではFRBのバランスシートが2008年の量的金融緩和前の水準に戻るには2024年頃まで縮小を継続する必要がありました。(下段に掲載しているシミュレーション参照)

しかし、トランプ大統領の牽制もあり2019年9月でバランスシート縮小を終了することになりました。

結果的にQE1~QE3で0.9兆ドルから4.5兆ドルまで拡大したバランスシートは、3.7兆ドルまでの縮小にとどまりました。

- 2014年1月~2014年10月:テーパリング

- 2015年12月~2018年12月:利上げ

- 2017年10月~2019年9月:バランスシート縮小

2020年2月から発生した新型コロナウイルスの影響により大規模なバランスシートの拡大を再開しました。

特に2020年2月~6月の拡大ペースが速く、FRBのバランスシートは2020年2月の4.1兆ドルから2020年6月の7.1兆ドルまで拡大しました。

2021年に入りFRBは引き続きバランスシートを拡大させていますが、日銀のバランスシート拡大ペースが大幅に低下しました。

特に2021年4月以降は国債・ETF・J-REITの買入れが大幅に減少し、日銀のバランスシートは横ばいとなりました。

2022年5月以降、FRBはバランスシートの縮小を開始しました。

- 日銀の買入れ上限金額の変遷や現在の保有状況はこちらを参照:日銀の国債・日本株ETF・J-REIT買入れ金額の変遷と現在の残高(さすがに限界?)

このようにドル円レートの推移(特に短中期)は日米中央銀行のバランスシートをチェックすることが重要です。

そして、ドル円レートの分析を行う上では、FRB・日銀のバランスシートに加えて購買力平価・実質金利も確認することが重要です。

購買力平価と実質金利がドル円レートに与える影響はこちらをご覧ください!

また、ドル円レートの歴史や長期チャートはこちらをご覧ください!

【2017年時点の予定】道半ばで終了したFRBのバランスシート縮小スケジュール(正常化は2024年3月までかかる予定だった)

2017年10月から開始したバランスシート縮小の忘備録です。

結果的に2019年2月、FRBはバランスシート縮小を2019年9月で終了すると公表しました。FRBのバランスシートがリーマンショック前の水準に戻るには2024年3月までかかる予定でしたが、道半ばで終了した形となります。

FRBが2017年10月から開始したバランスシートの縮小は元々下記のようなシナリオでした。

従来の縮小スケジュールは下記の通りです。

- 2017年10月~2017年12月:毎月100億ドル縮小

- 2018年1月~2018年3月:毎月200億ドル縮小

- 2018年4月~2018年6月:毎月300億ドル縮小

- 2018年7月~2018年9月:毎月400億ドル縮小

- 2018年10月以降:毎月500億ドル縮小

FRBのバランスシートは9,000億ドルから4.5兆ドルまで拡大していましたので、元に戻るためには3.6兆ドルの縮小が必要でした。

下記は公表されていたペースで縮小を続けた場合のシミュレーションです。

- 2018年12月累計縮小額:0.45兆ドル(残高4.05兆ドル)

- 2019年12月累計縮小額:1.05兆ドル(残高3.45兆ドル)

- 2020年12月累計縮小額:1.65兆ドル(残高2.85兆ドル)

- 2021年12月累計縮小額:2.25兆ドル(残高2.25兆ドル)

- 2022年12月累計縮小額:2.85兆ドル(残高1.65兆ドル)

- 2023年12月累計縮小額:3.45兆ドル(残高1.05兆ドル)

- 2024年3月累計縮小額:3.6兆ドル(残高0.9兆ドル)

毎月500億ドルの資産縮小を維持しても、FRBのバランスシートがリーマンショック前の水準に戻るのは2024年3月でした。

それまで景気やマーケットのクラッシュがなく正常化できるか注目されていましたが、トランプ大統領の介入もあり、2019年9月であっさり終了となりました。

バランスシートの縮小は4.5兆ドル→3.7兆ドルにとどまりました。

金融引き締めの難しさを物語っています。

テーパリング・利上げ・バランスシート縮小の時期や期間はこちらをご覧ください。

【参考記事】2017/1/31日経朝刊(FRBの資産縮小)

FRBのバランスシート縮小が議論されていた頃の参考記事てす。

ドル高促す次の「引き締め」 FRB資産圧縮、時期巡り思惑

トランプ米大統領の就任前後に進んだ円高・ドル安の流れがいったん落ち着いた。市場では再び円安・ドル高に向かうとの見方がくすぶっている。米景気の底堅さが背景の一つだが、流れを後押ししそうなのが米連邦準備理事会(FRB)による資産圧縮をめぐる思惑だ。

「ドル売りは長く続かなかった」(欧州銀行の為替ディーラー)。20日のトランプ氏の正式就任日前後に加速したドル安。通商政策やドル高へのけん制発言など、ドル売り材料がたびたび市場に投下され、一時1ドル=112円台まで円高・ドル安が進んだ。だがそこで円買いは一巡。「やはり市場は米国の経済情勢を踏まえたドル高圧力が強いとみている」(同)

それを後押しするドル高要因として市場で語られ始めているのがFRBの資産縮小だ。「思ったより速いペースで資産縮小が議論されるのでは」。英系証券が27日に東京都内で開いた機関投資家向けの勉強会でそんな感想が漏れていた。

FRBは量的緩和第3弾(QE3)を終えた2014年秋以降も、保有資産を約4.5兆ドルに維持している。購入してきた米国債や米住宅ローン担保証券のうち、満期がきた分を再投資しているためだ。15年に約3千億ドル、16年に約4千億ドルの償還・再投資があったようだ。再投資をやめればFRBの資産は減り、金利に続いて量の面でも金融引き締めに向けたメッセージとなる。その「Xデー」はいつになるのか。

米政府公認ディーラーを対象にしたニューヨーク連銀の12月のアンケート調査では再投資停止のタイミングは中央値で「政策金利1.38%」という結果だった。関係者からも「1%に来たら再投資停止を検討すべし」(フィラデルフィア連銀・ハーカー総裁)との声がある。現在0.5~0.75%の政策金利を17年中に「3回」引き上げるというのがFRB内の多数意見だ。この場合、年内に再投資停止が議論の土俵にあがってくる。

FRBの保有資産の平均金利は「2.5~3%くらい」(日銀OB)。金利高(債券価格の下落)による損失を回避するため、早めに資産圧縮に動くのではとの見方もでている。

もっとも、FRBは慎重に再投資停止の議論を進めそうだ。月額850億ドルの資産を買い入れていたQE3。13年5月に当時のバーナンキ議長が買い入れ規模の縮小を示唆するや、債券相場が急落し、新興国を中心に市場が荒れた。FRBは当時、QE3終了後の出口戦略を「再投資を停止した後に利上げ」としていたことが災いした。そこで14年に「まず利上げ」という方針に修正した。

再投資停止にはトラウマがあるのか、バーナンキ前議長は26日のブログで「資産縮小を急ぐ必要性は低下している」とけん制した。市場でも「早期の縮小はメインシナリオではない」(三菱UFJモルガン・スタンレー証券の井上健太シニア・マーケットエコノミスト)との声もある。

市場の警戒感が強い引き締め策である資産縮小。それだけに、再投資の停止に前向きな発言が主要FRB幹部から出れば、米金利の上昇など大きな反応は避けられまい。日米金利差が広がり、円安・ドル高に弾みをつける可能性をはらむ。

2017/1/31日経新聞記事の内容まとめ

- 今後のドル高要因としてFRBの資産圧縮が考えられる

- FRBはQE3を終了した2014年以降も、償還した債券の再投資を行っており、バランスシートの資産残高は減少していない

- 再投資をやめ、資産残高が減少に向かうと利上げと共に、量的にも金融引き締めとなる

- 現状では早期の資産縮小はメインシナリオではないが、再投資停止に関する要人発言などで金利がさらに上昇する可能性がある

- そうなると日米金利差の拡大により円安・ドル高が進む可能性