こちらのページでは投資対象としての天然ガスの特徴について解説しています。

天然ガスETFは先物のロールコストが大きく、原油ETFと同等かそれ以上に投資対象として不向きです。

詳細は下記をご覧ください。

消費量が増加している天然ガス

世界で消費されるエネルギー資源を資源別にみると「原油33%・石炭28%・天然ガス24%」で全体の大部分を占めています。

ただし、足元では石炭の割合が減少傾向で原油と天然ガスの割合が増加しています。

その中でも天然ガスの増加が顕著になっています。

天然ガスは下記の特徴があり今後も消費が拡大する可能性が高くなっています。

- 原油や石炭と比較して二酸化炭素排出量が少ない

- 埋蔵地域に偏りがなく、世界各地に広く存在

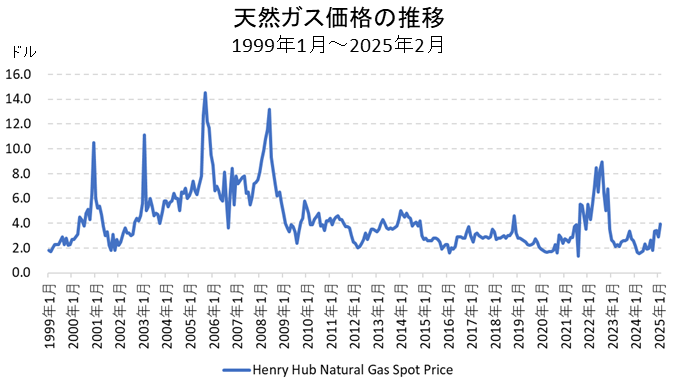

天然ガス価格の長期チャート

米国の天然ガスの指標である「Henry hub(ヘンリーハブ)価格」【スポット価格】の推移です。

- 「Henry hub(ヘンリーハブ)価格」の単位など詳細は下段の「天然ガスの豆知識」を参照してください

チャートを見て分かる通り、非常にボラティリティが大きくなっています。

短期間に5倍になったり、逆に1/5になったりと激しい動きとなっています。

そのため、投資対象として注目されるケースもありますが、下記の理由によりあまりお勧めできません。

天然ガスETFは原油ETFよりも更に機能しない

天然ガスETFは原油ETFと同様に直接的な投資対象は「先物」になります。

「先物」の場合、ロールコストが発生することでスポット価格に対してパフォーマンスが劣後します。

特に今後の価格が上昇するとの見通しが高まると先物カーブの形状が期先に行くほど高く(コンタンゴ)なり、ロールコストが高くなります。

- 先物のロールコストの問題についてはこちらをご覧ください:原油(コモディティ)ETFは先物のロールがあるので注意が必要

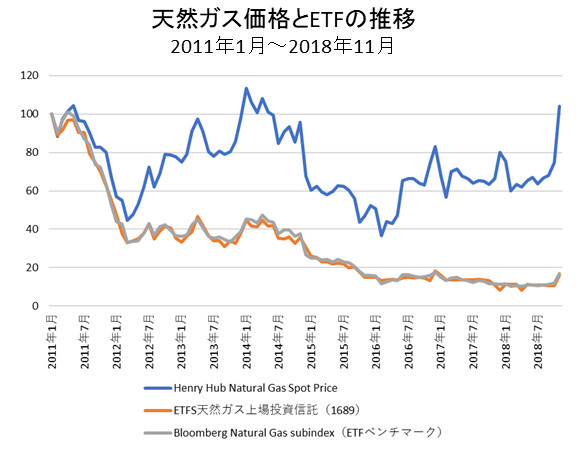

まず、天然ガスのスポット価格である「Henry Hub Natural Gas Spot Price」と天然ガスETFである「WisdomTree 天然ガス上場投資信託(1689)【旧ETFS天然ガス上場投資信託(1689)】」およびそのベンチマークである「Bloomberg Natural Gas Subindex」の動きを比較します。

2011年1月31日を100として指数化したチャートです。(全て円ベース)

当たり前ですがETFとベンチマークはほとんど同じ動きとなっています。

スポット価格とETFは大きくかい離しています。

特に天然ガス価格が上昇している局面でかい離が大きくなっています。

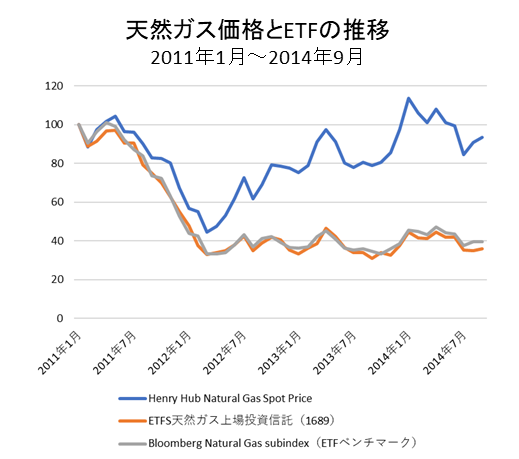

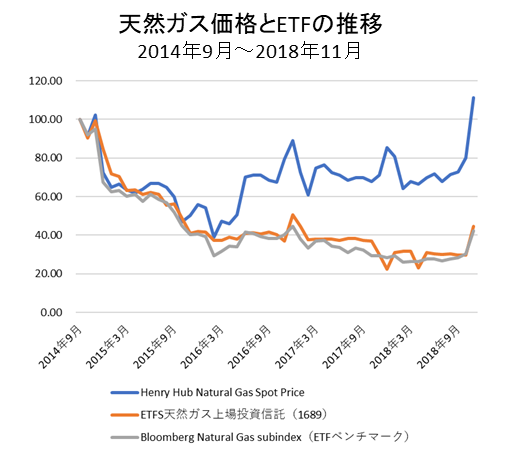

それが分かりやすいように上記のチャートを2つの期間に分割したものを掲載します。

2011年1月31日を100として指数化した2014年9月30日までのチャートと、2014年9月30日を100として指数化した2018年11月までのチャートです。

両方のチャートとも同じパターンです。

天然ガススポット価格が下落する時は同じように下落し、天然ガススポット価格が上昇してもETFはほとんど上昇していません。

原油ETFでも同じような現象が発生しますが、天然ガスの方がかい離幅がより大きくなっている印象です。

これを見て分かる通り、原油や天然ガスなど先物に投資するETFはイメージと違うパフォーマンスになることが多くなりますので注意してください。

数日間の上昇トレンドを狙う短期の取引であれば良いですが、長期の投資では機能しません。

次に、日本と天然ガスの関係について掲載します。

日本における天然ガス(日本の輸入価格は国際価格ではなく原油連動)

まず、天然ガスを輸出入する場合、2つのパターンがあります。

- パイプライン

- LNG(液化天然ガス)

北米や欧州ではパイプラインによる輸出入がメインで、日本をはじめとするアジア圈は天然ガスをLNG(液化天然ガス)で輸入するケースが多くなっています。

日本はLNGのみで、中国は大陸ということもありLNGとパイプラインの両方で輸入しています。

日本も実現するか分かりませんが、サハリン一東京間を結ぶ天然ガスパイプラインの構想があります。

LNG(液化天然ガス)は天然ガスをマイナス162°Cで冷却し液化したもので、液化することで体積を約600分の1に圧縮することができます。

その後、タンカーで運んで消費地で気化して使用します。

そのため、輸出国・輸入国共に莫大な設備費用がかかることから、契約期間は20年・30年と長期になります。

また、スポット価格が大きく変動した場合に、急に他国に供給したり、反対に他国から調達したりすることは不可能です。

そのような背景からLNG(液化天然ガス)の輸入価格は天然ガスの国際価格とは違った決定方式が取られています。

日本のLNG(液化天然ガス)輸入価格もそうですが、「原油価格に連動した契約」が一般的です。

LNG(液化天然ガス)の価格が原油価格に連動するようになった理由は諸説ありますが、原油価格の方がボラティリティが低く極端な価格になりにくいと判断されたことが大きいのではないでしょうか。

天然ガスの豆知識

もともと天然ガスは無色透明で無臭です。

都市ガスとして使用する場合、ガス漏れに気づくように人工的に臭いをつけています。

日本のガスは都市ガスとプロパンガスが使用されていますが、都市ガスの原料がLNG(液化天然ガス:Liquefied Natural Gas)です。

プロパンガスの原料はLPG(液化石油ガス:Liquefied Petroleum Gas)となります。

ちなみにLPGも本来は無色透明・無臭です。

プロパンガスも人工的に臭いをつけています。

都市ガスは空気より軽く、漏れると上に広がります。

一方、プロパンガスは空気より重く、漏れると下にたまります。

上記のチャートで使用している「Henry hub(ヘンリーハブ)価格」は米国ルイジアナ州にあるヘンリーハブ(天然ガスの集積地)におけるスポット価格となります。

取引単位は100万BTU当たりの価格(米ドル)となります。

- BTU:British Thermal Unit(英国熱量単位)、1BTU=約252cal