こちらのページでは賃貸用不動産による相続税の圧縮効果について分かりやすく解説しています。

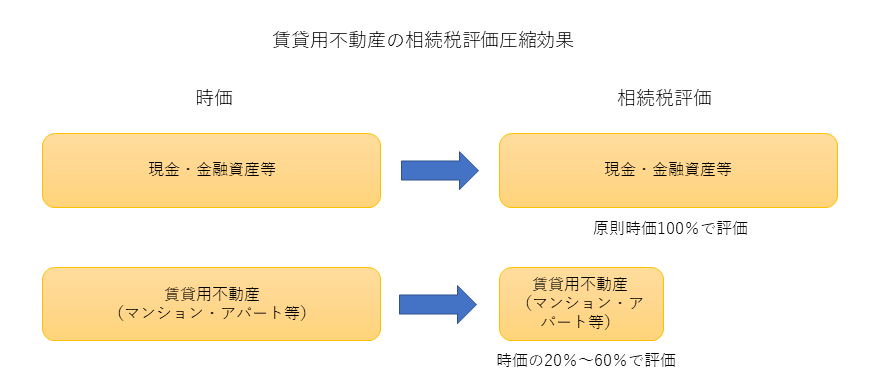

一般的に賃貸用不動産(アパート・マンション等)の相続税評価額は時価の50%程度となります。

また、都心の一等地などは更に圧縮効果が高くなります。

詳細は下記をご覧ください。

賃貸不動産は数少ない相続税対策の1つ【土地部分は3ステップ・建物部分は2ステップで評価減】

現在の日本で相続税を減らす対策は非常に限られています。

年を追うごとに規制が厳しくなり、相続税(相続税評価額)を圧縮する対策がどんどんできなくなっています。

現在、行われている相続税評価額の圧縮は賃貸用不動産(アパート・マンション等)によるものがメインです。

現在の税制では賃貸用不動産の相続税評価額がかなり低くなっている為、これを活用して相続財産を圧縮しようというものです。

下記に賃貸用不動産(アパート・マンション等)を活用した相続税対策についてポイントを掲載します。

賃貸用不動産の相続税評価額の計算は

- 土地部分は3ステップ

- 建物部分は2ステップ

となっていますので、それぞれ説明していきます。

土地部分の相続税評価額は3ステップ

分かりやすくするため賃貸割合は100%として説明します。

まず、土地は実勢取引価格から3つのステップで引き下げられます。

【ステップ①】そもそも土地の相続税評価は「路線価」で評価される(取引価格の80%)

土地の相続税評価額は原則、路線価によって計算されます。

路線価は通常、実勢取引価格の70%~80%の評価と言われています。

路線価は国税庁HPの「路線価図・評価倍率表」に掲載されています。(評価倍率表は路線価のない土地の評価に使用されます)

都心の一等地では路線価は実勢取引価格の30%程度の場合もあります。

【ステップ②】土地の上に建物を建てて賃貸すると評価が下がる(相続税評価額の60~75%)

土地の上に建物を建てて賃貸するとその土地の評価は下記の計算になります。

貸家建付地の評価=自用地の評価(1-借地権割合×借家権割合)

借地権割合は7段階で規定されており、A90%、B80%、C70%、D60%、E50%、F40%、G30%となっています。

これは路線価図・評価倍率表をみるとそれぞれの路線価の最後にA~Gが付与されていますので、すぐにわかります。

通常、都心に行くほど借地権割合が高くなります。

借家権割合は一部の地域を除き全国どこでも30%で共通です。

よって都会の物件ほど、借地権割合が高くなる分、貸家建付地の評価は低くなります。

借地権割合が90%の場合、貸家建付地の評価=自用地の評価(1-0.9×0.3)=自用地の評価×0.73となります。

路線価の時点で時価の80%となり、更にその73%の評価となりますので、土地の相続税評価は実勢取引価格の半分程度になります。(0.8×0.73=0.584)

これが都心の一等地の場合、上記の通り路線価が実勢取引価格の30%程度の場合もあります。

その場合の相続税評価額は0.3×0.73=0.219となり、実勢取引価格の20%程度の評価となります。

【ステップ③】「貸付事業用宅地」として200㎡まで50%の評価となる

一定の要件がありますが、賃貸用不動産の土地部分のうち200㎡までの部分は相続税評価額が半分になります。

建物部分の相続税評価額は2ステップ

分かりやすくするため賃貸割合は100%として説明します。

【ステップ①】そもそも建物の相続税評価は固定資産税評価額で評価される(取引価格の70%)

通常、建物の固定資産税評価額は実勢取引価格の70%程度の評価と言われています。

これも都心の一等地やタワーマンションになると固定資産税と実勢取引価格のかい離が大きくなります。

【ステップ②】賃貸すると建物の評価が下がる(固定資産評価額の70%)

賃貸した場合の建物の評価は下記の計算式になります。

- 建物の評価=固定資産税評価額(1-借家権割合)

上記の通り借家権割合は通常30%ですので、賃貸用不動産の建物の相続税評価額は固定資産税評価額×70%となります。

固定資産税評価額が実勢取引価格の70%程度で、更にそこから70%の評価となりますので、一般的な賃貸用不動産の建物の相続税評価額は実勢取引価格の約49%(0.7×0.7)ということになります。

アパート建築の増加は相続税対策ニーズが高いことの裏返し

2015年の相続税制の改正により、相続税の対象となる人が増えたこともあり、全国でアパート・マンションの建築が増え、同様にアパマン向け融資も増加しています。

人口が減っている地域でもアパート建設が増加していたり、首都圏でもアパートの空室率が30%前後に達するなど、アパマンバブルとも言われて一部では問題視されています。

これ自体は早く規制すべき問題ですが、裏を返すとそれだけ不動産による相続税対策ニーズは高いと言えます。

タワーマンション(タワマン)を活用した相続税対策も規制が入りだした

賃貸用不動産を活用した相続税対策の中でも都心の一等地にあるタワーマンションを活用すると圧縮率が最も高くなるためブームになりましたが、極端な事例では圧縮評価が国税に否認されるケースもでてきています。

また、タワーマンションの相続時の評価(固定資産税評価額)も今後見直しされる方向です。

ただし、これはあまりにも圧縮率が高すぎたため規制されたものであり、賃貸用不動産の相続税評価全体に影響を与えるものではないと思われます。

タワマン節税の問題点として同じ間取りでも低層階と最上階では実勢取引価格が異なりますが、相続税評価額は同じになることがあげられます。

また、実勢取引価格と相続税評価額のかい離が大きい点(圧縮率が高い点)も問題点の1つです。

都心のタワーマンションの例を挙げると3LDK・130㎡の同タイプの部屋があり最上階である35階の販売価格が2億円、3階の販売価格が1.4億円、相続税評価額が4000万円です。

他の資産も多く保有しており、最高税率の55%で考えると、本来2億円を現金等で保有していれば1.1億円の相続税がかかります。

これが上記の3LDKの物件を購入すると相続税が4000万円×55%=2200万円となります。

最上階でも3階でも同じ相続税評価額となりますので、当たり前ですが圧縮率の高い最上階の物件を選好することになります。

このように最上階の方が圧縮率が高いため人気化してきましたが、今後、最上階と低層階の相続税評価が異なる形に税制改正されそうです。

既に固定資産税については2017年から部屋の階ごとに段階的に差をつけていく税制に変更されました。

また国税に否認された案件は相続発生の1~2ヶ月間に購入し、相続税評価は80%圧縮して、数か月後に購入価格と同じ価格で売却したような案件です。

よって、賃貸用不動産の相続税評価全体がダメになるわけでなく、極端な不公平があったタワマンの評価にメスが入るということです。

ただし、都心のタワーマンションは価値が低下しにくく、ブランドカがあり、換金性も高いことから今後も一定の需要はあると思われます。

また、超富裕層にとってタワーマンションは、分割しやすいのもメリットの1つのようです。

相続人が複数いる場合、一軒家だと分割に困りますが、タワーマンションであれば、例えば子供3人にそれぞれ1戸ずつ相続させることも可能です。

このような点が大きなブームとなっている一因ともいえます。

賃貸用不動産(アパート・マンション等)で相続対策する際の注意点

流動性が低い

一般的に実物不動産は流動性が低く、売却したいときに即現金化できるかは市況の影響を大きく受けます。

ただし、都心の一等地であれば流動性もそれなりに高くなります。

空室率が想定を上回る

これも都心であれば変動は相対的に小さくなりますが、地方の物件などでは想定以上に空室率が高まることも想定されます。

よって、購入時のシミュレーションは保守的に考えておく必要があると思われます。

通常、業者から提示されるシミュレーションはかなり楽観的なシナリオが多いと感じます。

経年劣化

築15年くらいまでは賃料は下落しませんが、それ以降は賃料を下げないと入居者が集まらない可能性が出てきます。

これも考慮してシミュレーションすべきです。

相続税評価額と実勢取引価格がかい離しているということは割高?

相続税評価額の圧縮率が高いということは、言い換えると物件が割高になっているともいえます。

都心のタワーマンションなどは景気により実勢取引価格はある程度変化します。

2015年頃に1億円で購入できたマンションが2020年には1.5億円になっているイメージです。

相続税評価額はほとんど変わらず3000万円だとすると、圧縮率は2015年が30%、2020年には20%となり2020年の方が相続税対策としては良いということになりますが、実際は1.5倍に高くなったマンションを買っただけとも言えます。

もちろん今後も価値が保たれれば問題ありませんので、ここは注目すべきポイントとなります。

富裕層ビジネスを行うのであれば知っておくべき

今後、税制が改正され使えなくなる可能性もありますが、現状では主要な相続対策となりますので、富裕層ビジネスを行っている人は知っておくべきです。

ほぼすべての富裕層のお客様は提案を受けたことがあるはずですし、実際に対策として採用している場合や、自分の親からの相続の際に、この仕組みで財産を受け継いだことがある場合もあるはずです。

さらに応用編として資産管理会社で不動産を保有することで株式の評価を下げ、その評価の下がった株式を贈与するケースなど色々と使い方は存在します。

また超大手の資産家の場合、アパート・マンションだけでなく高額になりますがホテルなどを所有しても同様の効果となります。

これまでご存じなかった方は、最低限、上記の内容はしっかりと習得しておきましょう。

税金についての関連ページ

相続税や富裕層に関連する税金に関するページです。