金融機関の顧客でいわゆる「プロ」と呼ばれる投資家には実は2つの種類があります。

それは「適格機関投資家」と「特定投資家」です。

聞いたことはあるが、違いがよく分からないという人も多いようです。

「適格機関投資家」は必ず「特定投資家」となりますが、「特定投資家」は必ずしも「適格機関投資家」ではありません。

下記では2つの違いを分かりやすく解説していますので参考にしてください。

2007年9月金融商品販売法が施行され「特定投資家」制度がスタート【2つのプロ投資家がスタート】

2007年9月に証券取引法を改正し金融商品販売法が施行され、特定投資家制度ができました。

プロ投資家に対して既に理解していると考えられる「書面交付義務」「適合性の原則」など投資家保護に関する規制の内、一部が除外されるという内容です。

金融商品販売法が施行される前は「プロ投資家」といえば「適格機関投資家」のことを指しました。

現在、プロ投資家といった場合は2パターンある事になります。

「金商法におけるプロ投資家」という場合は「特定投資家」のことを表しています。

一方、単純に「プロ投資家」という場合は「適格機関投資家」のことを表します。

そして、金融商品販売法が施行されるのと同じタイミングで適格機関投資家の対象範囲が拡大されました。

詳細は下記をご覧ください。

「適格機関投資家」の範囲が個人等にも拡大【移行の目的は不動産信託受益権の購入が中心】

従来、「適格機関投資家」は原則として金融機関・年金・投資ファンドのみが対象となっていましたが、2007年9月に金融商品販売法が施行されるタイミングで適格機関投資家の範囲が拡大されました。

現在は一定の条件を満たす事業法人や個人も金融庁に届け出をすれば適格機関投資家になることができます。

例えば、個人は有価証券残高が10億円以上あって、1年超の証券会社等の取引実績があれば適格機関投資家になることができます。

それほど極端に高いハードルではありません。

ただし、適格機関投資家になってもメリットがある人はそれ程多くないと思われます。

メリットがあるとすれば、いわゆる「プロ私募ファンド(適格機関投資家限定私募ファンド)」を購入したい人か、不動産関連投資を信託受益権や適格機関投資家限定私募の形態で行いたい人です。

「プロ私募ファンド(適格機関投資家限定私募ファンド)」とは一般的な「公募投資信託」と異なり、適格機関投資家しか購入できない投資信託です。

主に銀行・生保など金融機関向けに組成されています。

「プロ私募ファンド(適格機関投資家限定私募ファンド)」と「公募投資信託」で最も大きく異なるのは信託報酬等のコストです。

大半の「プロ私募ファンド(適格機関投資家限定私募ファンド)」はコストが非常に低く設定されています。

ただし、現在ではETFや公募のインデックスファンドなど低コストの商品が一般的になっていますので、わざわざ適格機関投資家になって「プロ私募ファンド(適格機関投資家限定私募ファンド)」を購入するメリットは以前ほど大きくないと考えられます。

現状では「信託受益権」や「適格機関投資家限定私募の組合形式」等で不動産取引を行っている投資家が適格機関投資家になっているケースが多いようです。

ちなみに個人の適格機関投資家第一号はアパホテルの元谷一族です。

- 信託受益権についての詳しい説明はこちら:信託受益権のメリット・デメリットをわかりやすく解説

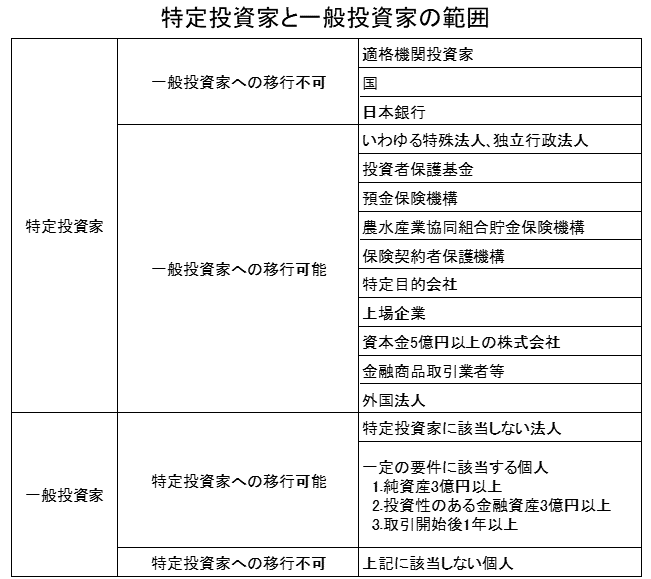

「特定投資家」「一般投資家」の範囲(適格機関投資家は特定投資家の一部)

上記の通り、「特定投資家制度」は2007年9月に施行された「金融商品取引法(旧証券取引法)」において規定されました。

まず最初に「特定投資家」と「一般投資家」の範囲は下記の通りです。

上記表の通り、特定投資家と一般投資家の間で希望により変更できる場合とできない場合があります。

そして「適格機関投資家」の範囲はざっくり言うと下記の通りです。

- 金融機関等

- 投資法人

- 年金基金

- 投資事業有限責任組合

- 有価証券残高が10億円以上である法人(金融庁に届け出した者のみ)

- 有価証券残高が10億円以上・証券取引1年超の個人(金融庁に届け出した者のみ)

適格機関投資家の範囲は細かく限定列挙されているので詳しくは金融庁のHPを確認して下さい。【金融庁/適格機関投資家に関する情報】

上記の「特定投資家」「一般投資家」及び「適格機関投資家」のポイントをまとめるとこのようになります。

- 適格機関投資家は必ず特定投資家になります。希望しても一般投資家に変更することはできません

- 特定投資家は必ずしも適格機関投資家というわけではありません

- 個人の場合、純資産及び有価証券資産が3億円超~10億円未満の人は特定投資家になることは可能ですが、適格機関投資家にはなれません

- 個人が適格機関投資家になるには有価証券残高が10億円以上あることが必要です

- 一般の事業法人の場合は、資本金5億円以上の株式会社や上場企業などは原則、特定投資家です。ただし、一般投資家への移行は可能です。

- 法人の場合、申請すればどの法人も特定投資家に移行することは可能です(この点は個人と異なります。個人は純資産3億円以上などの要件をクリアしないと特定投資家には移行できません)

- 一般的な法人が適格機関投資家になるには個人と同様で有価証券残高が10億円以上あることが必要です

上記にも掲載しましたが、「プロ私募投信」「信託受益権」「適格機関投資家限定私募の組合形式」は適格機関投資家にならないと投資できません。

また、(証券会社等)金融機関によっては特定投資家限定の商品もあります。

これらを購入する為に一般投資家からプロ(特定投資家・適格機関投資家)に変更するケースがあります。

一方で、たまに見られる事例として、資本金5億円以上の株式会社や上場企業など、いわゆる原則として特定投資家となる法人が、わざわざ手続きをして一般投資家に移行することがあります。

特定投資家は「書面交付義務」や「適合性の原則」など投資家保護に関する規制が一部免除となることから、これを嫌う法人が一般投資家に移行しています。

何か問題が発生し裁判になった場合など、判決に影響を与える可能性があるものと考えられます。