こちらのページでは「CMBS(商業用不動産担保証券)」について体系的に理解できるよう分かりやすく解説しています。

CMBSは商業用不動産向けのノンリコースローンを証券化した債券です。

優先劣後構造を活用することでAAA格~B格の債券を生み出し、幅広い投資家ニーズに対応が可能となります。

詳細は下記をご覧ください。

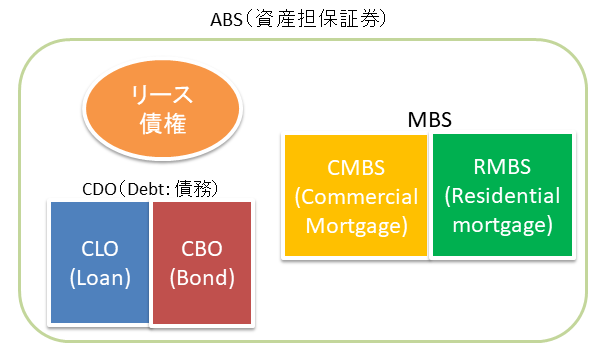

まず最初に、「ABS(Asset Backed Securities)」の世界における「CMBS」の位置づけから解説します。

「CMBS」は「MBS」の一種、「MBS」は「ABS」の一種

「ABS (Asset Backed Securities)」とは各種資産のポートフォリオを裏付け(担保)に発行される債券です。

「ABS」の主な裏付け(担保)資産として「リース債権」「ローン債権(CDO)」「不動産担保ローン債権(MBS)」等があります。

また、「ABS」の一種である「不動産担保証券(MBS:Mortgage backed securities)」は大きく2つに分類されます。

- 商業用不動産のローン債権を裏付けとして発行されるMBS→商業用不動産担保証券(CMBS:Commercial Mortgage Backed Securities)

- 住宅ローンを担保として発行されるMBS→住宅ローン担保証券(RMBS:Residential mortgage-backed security)

つまり、「MBS」は「ABS」の一種で、「CMBS」は「MBS」の一種ということになります。

「CMBS」と「RMBS」の基本的な仕組みは同じです。

下記では「CMBS」を例にとって仕組みとポイントを解説します。

CMBS(商業用不動産担保証券)の仕組み

CMBSは商業用不動産向けのノンリコースロ-ンを裏付けとした債券です。

商業用不動産とはオフィスビル・ショッピングセンター・ホテル・物流施設など居住用以外の不動産のことを表します。

CMBSの仕組みを分かりやすく2段階で説明します。

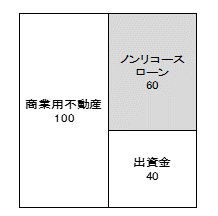

第1段階:ノンリコースローンの仕組み

例として、図にあるように100億円の商業用不動産物件に対し、40億円のエクイティ出資と60億円のノンリコースローンで資金調達を行います。

つまりこの例では、LTV(Loan to Value、借入比率)は60%ということになります。

ちなみにノンリコースローンとはデフォルトした場合でも担保不動産以外の債務者の他の資産には訴求出来ないローンのことです。

よって、ノンリコースローンの審査では物件の競争力が重要なポイントとなります。

上記の場合、将来的に不動産価格が下落した場合、エクイティ出資の部分から毀損してきますので、ノンリコースローンの債権者からみれば物件価格が40%までの下落であればリスクはありません。

そのかわりエクイティ出資者は高い利回りと物件価格が上昇した場合にキャピタルゲインを得ることができます。

ローンの債権者は金利収入のみで物件価格が上昇してもキャピタルゲインはありません。

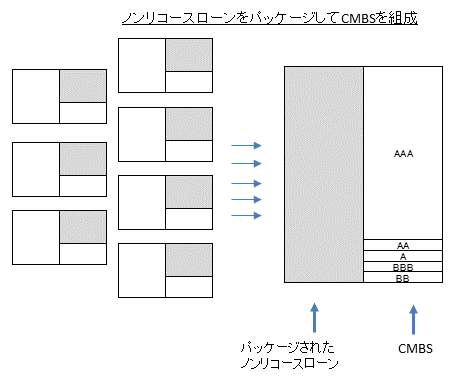

第2段階:ノンリコースローンをパッケージしてCMBSを組成

複数のノンリコースローンをパッケージしてCMBSを組成します。

ただし、単純にパッケージするだけではなく、ここでも上記のノンリコースローンとエクイティ出資の関係のような「優先劣後構造」を使います。

上記の例では、ノンリコースローン自体が不動産価格が40%下落しても損失が発生しない投資対象となっていますが、さらに優先劣後構造を活用することで、最上位のCMBSの信用補完を大きくします。

イメージ的には図の通りで、一般的なCMBSは格付けがAAAの部分が大きな割合となります。

ここでもパッケージされている個別のノンリコースローンにデフォルトが発生した場合は下位のCMBSから毀損していくことになります。

リーマンショック後の一般的なCMBSではAAAより下位の信用補完部分は20%近くあるようです。(CMBSは昔より保守的な構造になっています)

米国の債券市場ではAAAのCMBSは市場規模が大きく非常に流動性が高いため、機関投資家にとって重要な投資対象となっています。

低格付けのCMBSは投資ファンドなどが一般的に投資しています。

CMBSへの投資について

CMBSは格付けごとにリスクが大きく異なる

一言でCMBSと言ってもAAA~B格までありますので一概に良し悪しを語ることはできません。

AAA格のCMBSであればリスクはほとんどないと言えますが、その分利回りは低く国債に対するスプレッドは数ベーシス~数十ベーシスのレベルです。

リスクに関しては、上記の一般的な例でお話しすると、そもそも不動産価格が40%以上下落しなければローンは毀損しません。

これはAAAに限らず、全てのCMBSに共通です。

例えばCMBSの担保対象の物件の内、3割の物件で不動産価格が半分(50%の下落)となった場合を想定してみます。

まず不動産価格が50%減少した場合、60のローンに対して10の損失となりますので、この物件のノンリコースローンは約17%毀損(10/60=約17%)することになります。

これがローンプールの内、3割で発生したとすると17%×0.3でローンプールの内、5.1 %が毀損することになります。

上記にあるようにAAAより劣後する部分が20%あることが一般的と考えると、やはりAAAはそれほどリスクはないようです。

B格の部分の場合は、大きなショックが発生して不動産価格が暴落すると一部、損が発生するものも出てきますので、案件ごとにリスク管理する必要があります。

リーマンショック以前のCMBS

リーマンショック以前は、そもそもノンリコースローンのLTV(Loan to Value、借入比率)が現在の水準(60%前後)より高く、80%前後となっていました。

さらにAAA未満の信用補完が現在の約20%対し10%程度と低い割合でした。

これで上記の例と同様にCMBSの担保対象の物件の内、3割の物件で不動産価格が半分(50%の下落)となった場合を計算すると、50%下落した物件のノンリコースローンはローン80に対して30毀損するので、37.5% (30/80=37.5%)の毀損となります。

これがローンプールの内、3割で発生したとすると37.5%×0.3でローンプールの内、11.25%が毀損することになります。

AAA未満の信用補完が10%だとするとAAAも毀損することになります。

リーマンショック時は発行時にAAAであったCMBSでも大きく格下げとなったり、一部ではデフォルトするものも発生しました。

この経験からその後に発行されるCMBSは保守的なストラクチャーとなりました。

CMBSのリスクは不動産市況と金利上昇

CMBSは一般的に期間が10年程度となっており、満期時はローンを借り換えるか物件を売却することで資金を回収することになります。

市況に問題なければ多くはローンの借り換えによりスムーズに資金が回収できますが、不動産市況が大きく悪化したり金利水準が大きく上昇した場合は問題が発生する可能性があります。

不動産資料が大きく悪化した場合、そもそもローンで調達できなくなる可能性が出てきます。

このとき不動産物件を市場で売却する必要性が発生しますが、市況が悪化しているため、大きく損失が発生しローンも毀損する可能性があります。

また、金利水準が大きく上昇すると借り換えが難しくなります。

賃料収入も伸びているなかでの金利上昇であれば吸収可能ですが、景気がそれほどよくない中での長期金利の上昇などが起こると借り換えに問題が発生する可能性があります。

CLOなども仕組みは同じ

CMBSと同じような仕組みの債券としてCLO(Collateralized Loan Obligation)があります。

債券市場の全体像はこちらを参照!