こちらのページでは「CDSの概要」と「主要国のCDSスプレッドのチャート」を掲載しています。

主要国のクレジットリスク(信用リスク)を確認する際にご活用ください。

イタリアやスペインは定期的にCDSスプレッドが上昇します。そのようなタイミングでは国債やクレジットリンク債に投資する良い機会となります。

詳細は下記をご覧ください。

まず最初に「CDS」についての解説です。

CDS(クレジット・デフォルト・スワップ)とは

「CDS」とは「Credit default swap(クレジット・デフォルト・スワップ)」の略で、企業や国のデフォルトリスクを対象とするデリバティブの一種です。

CDSは簡単に言うと「対象先(企業や国)が破綻した時に備える保険」のようなものです。

CDSの買い手が売り手にプレミアム(CDS保証料)を支払います。

そして、プレミアム(CDS保証料)の料率のことを「CDSスプレッド」と呼んでいます。(通常、CDSが〇〇%と言った場合は正確にはCDSスプレッドのことを表します)

リスクが高い対象先(企業や国)のCDSスプレッドは高くなります。

下記では国のクレジットリスク(信用リスク)を表す「国別のCDSスプレッドの推移」を掲載しています。

何らかの要因で国の信用リスクが高まるとCDSスプレッドが上昇します。

通常、CDSスプレッドはベーシスポイント(bps)で表記されます。(1bps=0.01%)

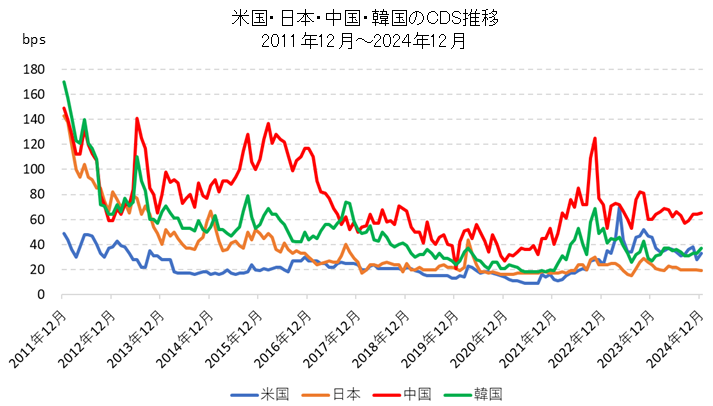

まずは、米国・日本・中国・韓国のCDSスプレッドチャートです。

米国・日本・中国・韓国のCDSスプレッド推移

- 2011年~2012年に各国のCDSが上昇しているのは、欧州債務危機で世界的に金融マーケットが混乱したことが要因

- 2013年6月はバーナンキショックで中国・韓国のCDSスプレッドが上昇

- 2015年はチャイナショックにより中国のCDSスプレッドが上昇

- 2022年はロシアによるウクライナ侵攻の影響で世界的にCDSスプレッドが上昇

ただし、こちらの4か国(米国・日本・中国・韓国)のCDSスプレッドは総じて低い水準で推移しています。

さすがにデフォルトするリスクは低いと考えられているようです。

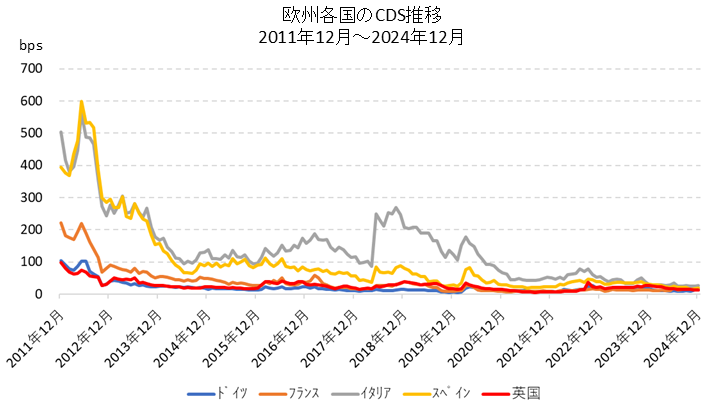

次に、欧州各国のCDSスプレッドチャートです。

欧州各国(ドイツ・フランス・イタリア・スペイン・英国)のCDSスプレッド推移

- 2011年~2012年の欧州債務危機の際はイタリアとスペインのCDSスプレッドは500bps~600bpsまで上昇

- 2018年のイタリアのCDSスプレッドの上昇は新政権誕生により財政再建が後退する懸念によるもの

ドイツ・フランス・英国のCDSスプレッドは低位で推移していますが、相対的に信用力の低いイタリア・スペインのCDSスプレッドは高めに推移しています。

特に何らかのイベントが発生するとイタリア・スペインのCDSスプレッドは一時的に大きく上昇する傾向にあります。

ただし、欧州の主要国のなかでは相対的に信用力の低いイタリア・スペインですが、ユーロ圈で3位・4位の経済規模を誇ります。

よって、ギリシャなどとは異なり、実際にデフォルトするリスクはそれ程高くないと考えられます。(ギリシャのCDSスプレッドについては下記にチャートを掲載しています)

2012年頃、そこに目をつけた一部投資家がイタリア・スペインのCDSを参照する「クレジットリンク債」を積極的に購入する動きがありました。

- イタリア・スペインの政府債務残高はこちらを参照:主要国の政府債務残高(対GDP比)・政府純債務残高(対GDP比)

- イタリア・スペインの格付はこちらを参照:世界の国債格付け(ソブリン格付け)一覧

- クレジットリンク債についてはこちらを参照してください:クレジットリンク債

通常、イタリア・スペインはユーロ建て以外の国債をほとんど発行しませんが、クレジットリンク債であればドル建てや円建てでも組成が可能です。

条件は期間5年でリスクフリーレート(国債利回り)にCDSスプレッドを加えたものが利回りとなります。

例えば2012年前半の米ドルの5年国債利回りは1%前後、円の5年国債利回りは0%でした。

イタリアのCDSは500bpsですので、イタリアのCDSを参照したクレジットリンク債の利回りは、米ドル建て6%、円建て5%となります。

リスクはイタリアのデフォルトリスクです。

これはなかなか魅力的な条件と感じます。

2018年もイタリアのCDSスプレッド上昇によりクレジットリンク債を組成する動きがありました。

2018年は2012年より米ドルの5年国債利回り(ベース金利)が3%前後まで上昇していたので、CDSスプレッドは250bps程度ですが、出来上がりの金利が5.5%となり、米ドル建てで組成すると見栄えが良くなりました。

このようにCDSを使ったクレジットリンク債を組成することで、債券(Bond)としては発行されていない通貨の債券を作ることが可能となります。これはクレジットリンク債のメリットの1つです。

また、クレジットリンク債は新発債が発行されるタイミングに関係なく、機動的なタイミングで組成できる点もメリットとなります。

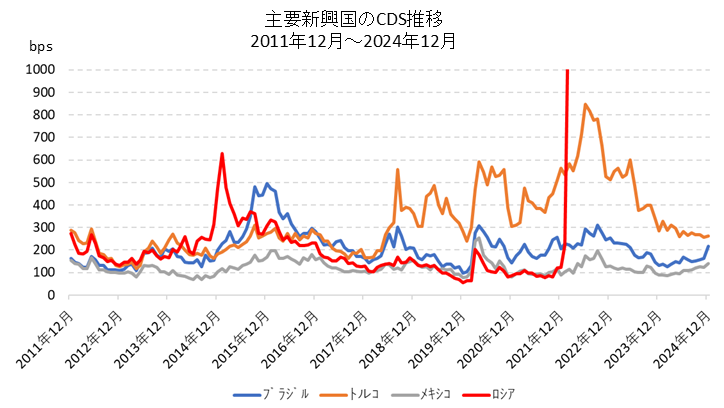

次は主要新興国のCDSスプレッドチャートです。

新興国(ブラジル・ロシア・トルコ・メキシコ)のCDSスプレッド推移

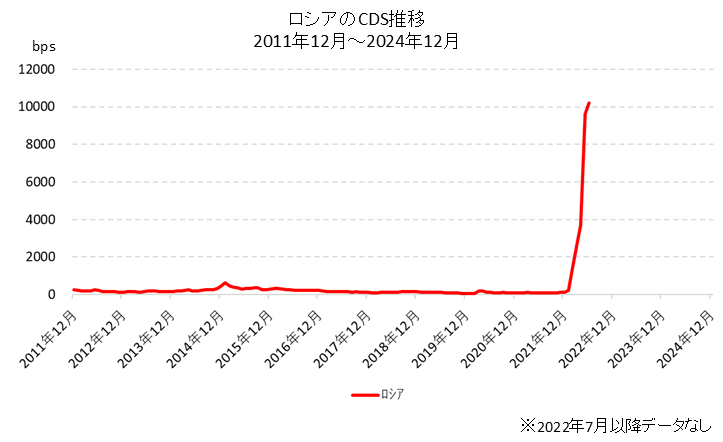

ロシアの推移が極端なのでロシアのCDSのみのチャートを掲載します。2022年7月以降、ロシアのCDSは算出されていません。

- 2014年後半~2015年前半にかけてロシアのCDSスプレッドが上昇しているが、この頃のロシアは「原油価格下落」「地政学リスク」「景気低迷」により混乱していた。2014年11月にロシアルーブルが変動相場制に移行。

- 2015年にブラジルのCDSスプレッドが上昇しているが、当時のブラジルは「景気後退」「高インフレ」「財政悪化による格下げ」「政局の混乱」が同時に発生し、非常に混乱していた。

- 2018年にトルコのCDSスプレッドが急上昇しているが、エルドアン大統領の強硬姿勢を背景に米国との緊張感が高まったことと、同じくエルドアン大統領が中央銀行に介入姿勢を見せたことがきっかけで金融市場が大きく混乱した。

- 2022年のロシアのCDSスプレッド上昇は、ロシアのウクライナ侵攻により世界各国から経済制裁を受けたことが要因。

新興国の場合はCDSスプレッドの上昇と通貨の下落に高い相関性がみられます。

何らかの理由で国のリスクが高まると同時に通貨も売られるケースが多くなります。

よって、新興国通貨の見通しを分析する上でCDSは指標の1つとして活用することができます。

- ブラジルレアルについての詳細はこちら:ブラジルレアル為替レート(円/レアル,レアル/ドル)長期推移(チャート・変動要因)

- ロシアルーブルについての詳細はこちら:ロシアルーブル為替レート(円/ルーブル,ルーブル/ドル)長期推移(チャート・変動要因)

- トルコリラについての詳細はこちら:トルコリラ為替レート(円/トルコリラ、トルコリラ/ドル)長期推移(チャート・変動要因)

- メキシコペソについての詳細はこちら:メキシコペソ為替レート(円/メキシコペソ、メキシコペソ/ドル)長期推移(チャート・変動要因)

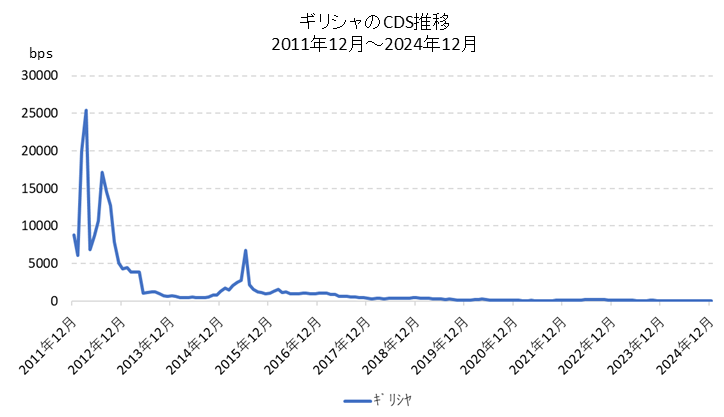

最後にデフォルト経験があるギリシャのCDSスプレッドチャートです。

ギリシャのCDSスプレッド推移

- 2009年10月に財政の粉飾が発覚して以降、ギリシャの債務問題は世界の金融マーケットに影響を与えた

- 2012年3月、国際スワップデリバティブズ協会(ISDA)はギリシャのCDSが損失補填の支払いが発生する「クレジット・イベント(清算事由)」に該当すると発表した

チャートのスケールを見ていただいて分かる通り、とんでもない水準です。

ピーク時は25,000bpsですので、250%ということになります。

過去の経緯から、ギリシャの場合はCDSスプレッドが上昇してもなかなか投資対象にはなりにくいと思われます。