「黒字なのにBPS(1株当たり純資産)が低下。その結果、割安だと思って買った株式のPBRが上昇して割安でなくなった」

分かる人はこれ以上読む必要はありませんが、「そんなことあるのか?」と思う方は下記の記事をしっかり理解して頂ければと思います。

結論から申し上げると、下記の2つが原因です。

- 企業が保有する「外貨建て資産」は貸借対照表(B/S)の「為替換算調整勘定」で毎期洗い替えされるので円高になると純資産が減少

- 企業が保有する株式(子会社以外)や投資信託なども、貸借対照表(B/S)の「その他有価証券評価差額金」で毎期洗い替えされるので株安になると純資産が減少

一方、両方とも減損にならない限り、損益計算書(P/L)には反映されません。

詳細は下記をご覧ください。

PBR(株価純資産倍率)とは

株価のバリュエーション指標としてPERと並んでよく使われるのがPBRです。

PBRは「price book-value ratio」の略で日本語では「株価純資産倍率」と言われます。

株価がBPS(1株当たり純資産)の何倍まで買われているかを表すものです。

- PBR=株価/BPS(1株当たり純資産)

ちなみにPBRとPERとROEは

- PBR=PER×ROE

の関係が成り立ち、同じPERでもROEの高い銘柄は高PBRとなります。

米国株は日本株と比較して恒常的にPBRが高くなっていますが、これはROEが高いことが要因です。

米国株がS&P500等の指数ベースでPBR1倍割れとなることはないと思いますが、TOPIXや日経平均はまれに指数ベースで1倍割れとなり、割安シグナルとしても活用されています。

PBR1倍割れは株価がその企業の解散価値を下回っていることを意味しますので、株価が下落した際の最後のよりどころとして使われることが多くなります。

しかし、PBRを計算する上で分母となるBPS(1株当たり純資産)は株安や円高で減少します。

株式や外貨を売却しなくても、評価損が発生します。

これを理解していない人も多いようですので下記で解説します。

特に円高はBPS(1株当たり純資産)の減少要因となりやすい

PBRの計算の分母にくるのがBPS(1株当たり純資産)です。

よく勘違いされているのですが、「赤字にならない限りBPS(1株当たり純資産)が減少することはない」と思っている人が多いようです。

普通に考えれば、資本は利益の積み重ねである為、赤字になるか当期利益を超える配当を行うか、(PBR1倍超えで)自社株買いを行わない限り、BPS(1株当たり純資産)が減少しないと思うのも無理ありません。

しかし、実際にはそれら以外にもいくつかの変動要因があります。

その中で影響が大きいのが「為替換算調整勘定」と「その他有価証券評価差額金」です。

企業が保有している「外貨建て資産」と「有価証券の一部」は期末に時価評価されます。

ただし、BS(貸借対照表)の資産・負債は時価評価されますが、その損益はPL(損益計算書)には反映せず、資本勘定の「為替換算調整勘定」と「その他有価証券評価差額金」で調整する形となります。

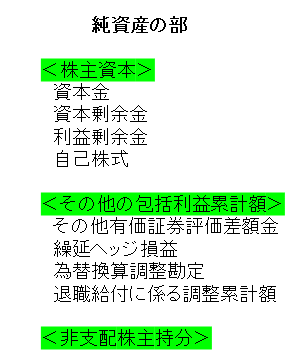

下記は貸借対照表の純資産の部の内訳です。

円高になると「為替換算調整勘定」が減少、株安になると「その他有価証券評価差額金」が減少します。

「その他有価証券評価差額金」については「子会社以外の株式」や投資している「投資信託」などが時価評価されて調整されます。

近年は企業の株式持ち合い解消が進む一方、海外子会社への出資など外貨建て資産が増加しています。

そのため、円高による「為替換算調整勘定」の減少の方が、より注意が必要です。

PBR1倍割れで割安と思っていても、決算を超えると急にBPS(1株当たり純資産)が減少し、PBRが上昇して実は割安ではなかったということも考えられます。

もちろんマーケットではその点もある程度は織り込んで取引されていますが。。。。

そして、特に円高が進み始めた初期段階では見た目のPBR・BPSに惑わされないことが重要です。

2011年の円高時の影響について役に立ちそうな記事がありましたので忘備録として下記に掲載しておきます。

この時はかなり大きなインパクトでした。

円高時(2011年)の日経新聞参考記事【分かりやすいので忘備録として掲載】

為替換算調整勘定 円高で自己資本が目減り(2011/4/9)

東日本大震災後の3月16日に1ドル=76円台と史上最高値をつけた円相場。3月末は最高値より円安に戻ったものの、1年前と比べ約10円の円高になった。2011年3月期末は「為替換算調整勘定」のマイナスが前の期末に比べて増え、見かけ上、財務内容が悪化する企業が相次ぎそうだ。

連結決算では、海外子会社の外貨ベースの決算書を円換算する必要がある。資産・負債は期末レートで換算するが、資本項目は出資を受けた時点や利益計上時のレートを使う。この円換算で生じる差額を調整する項目が為替換算調整勘定だ。円高が進むと、過去に行った海外投資の円換算額は目減りし、逆に円安になると、円換算額は膨らむ。

為替換算調整勘定は連結貸借対照表の自己資本の1項目として開示する。あくまで会計上の処理で、資金の流出入には関係しない。ただ、円高で調整勘定がマイナスになると、自己資本が目減りし、財務基盤の安定性を示す自己資本比率は低下する。海外の事業規模が大きいグローバル企業ほど影響を受けやすい。

10年12月末時点で為替換算調整勘定のマイナスが大きい企業を調べると、自動車、電機、商社などが上位に並ぶ。日産自動車の調整勘定は1兆円を超えるマイナス。連結自己資本(2兆8554億円)がそれだけ減っており、為替変動が自己資本へ与えるインパクトが大きい財務構造になっている。

「円高の影響で日産の連結自己資本が40%近く減少する」とはとんでもない影響です。

更に、このような局面では円高による「為替換算調整勘定」のマイナスに加えて、本業の業績も大幅に悪化して赤字に陥るなど、ダブルパンチとなる可能性があるので注意が必要です。