こちらのページでは日本株(日経平均)の歴史について紹介しています。

日本株(日経平均)はドル円レートの影響を受けやすい為、日本株(日経平均)とドル円レートの比較チャートという形式で掲載しています。

日本株とドル円レートには一定の相関性があると言われます。

ただし、下記に掲載している年代ごとのチャートをご覧いただくと分かりますが、1970年代・1980年代は相関性が低く、逆の動きをしている期間も長くなっています

一方、1990年代以降は日本株とドル円レートはかなり相関性が高まっています。【1990年代・2000年代・2010年代・2020年代のチャートを参照】

- ドル円レートの変動要因についてはこちらも参照してください:ドル円レート長期推移1971~(チャート・変動要因)

下記では最初に1970年からの長期チャートを掲載し、下段の方では年代ごとに区切ったチャートでポイントを詳細に解説しています。(ポイントは箇条書きで掲載しています)

では、長期チャートからご覧ください。

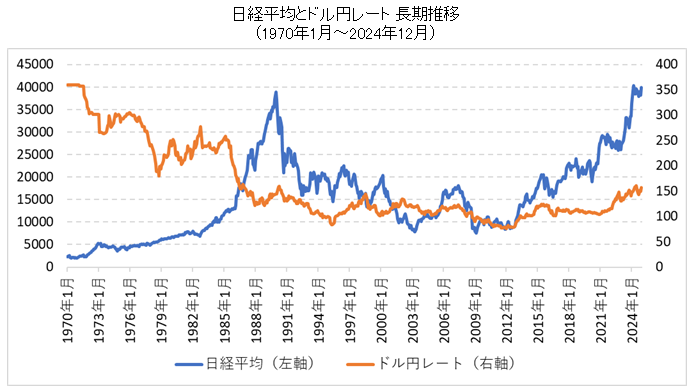

日本株(日経平均)・ドル円レートの超長期チャート【1970年~現在】

- ドル円レートは1ドル=360円からピーク時75円台(2011年10月)まで円高トレンドが続いた。これは日本の高度経済成長が低インフレ下で進んだことが大きな要因である。

- 従来の日経平均の最高値

- 1989年12月29日:38,915円(終値ベース)【1ドル=143.80円】

- 1989年12月29日:38,957円(日中ザラ場ベース)【1ドル=143.80円】

- 2024年2月22日、34年2ヶ月ぶりに日経平均の過去最高値を更新

- 日経平均の過去最高値

- 2024年7月11日:42,224円(終値ベース)【1ドル=158.80円】

- 2024年7月11日:42,426円(日中ザラ場ベース)【1ドル=158.80円】

- バブル崩壊後の日経平均の最安値

- 2009年3月10日:7,054円(終値ベース)【1ドル=98.69円】

- 2008年10月28日:6,994円(日中ザラ場ベース)【1ドル=98.51円】

- 日本の株式時価総額ランキングの変化についてはこちらを参照:日本の株式時価総額ランキングの変化(1989年・2000年・2009年・2024年)

- ドル建て日経平均の長期推移はこちらを参照:ドル建て日経平均の長期推移

日本株の歴史を詳細に解説

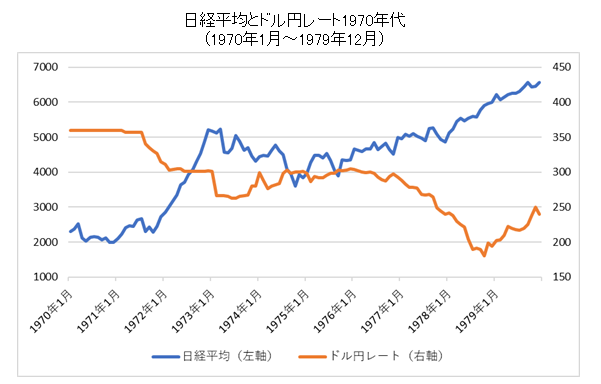

日経平均・ドル円レートの比較チャートと変動要因【1970年代】

- 1970年代の日本は驚異的な経済成長を実現し、1人当たりGDPは1970年の約2,000ドルから1980年には9,000ドルまで上昇した、。この間、日経平均は約2,000円から6,500円まで上昇した。

- 1971年8月15日、ニクソン大統領は金本位制の停止を発表、固定相場制を採用していたドル円レートも1ドル=360円から1ドル=308円に切り上げされ、日本株は大きく下落した(ニクソンショック)

- 上記チャートは月次データであるためそれ程大きな下落に見えないが、ニクソンショック前の1971年8月13日の日経平均は2,727円で、4営業日後の1971年8月18日には2,190円と537円の下落となり、下落率は約20%となった。

- 1972年6月11日、田中角栄氏が自民党総裁選におけるアピールとして日本列島改造論を発表。この前後で日経平均は大きく上昇した。

- 1973年2月にドル円為替相場が完全変動相場制に移行

- 1973年1月~1974年10月まで日経平均は30%以上下落しているが、これは1ドル= 308円から1ドル=260円前後まで円高が進んだことに加え、1973年10月にオイルショックが発生したことが要因

- 1976年11月~1978年10月は日本の対米貿易黒字がクローズアップされ、円/ドルレートは1ドル=300円から1ドル=180円まで円高が進み、更には1978年10月に第2次オイルショックが発生したが、日経平均はほとんど調整することなく大きく上昇した

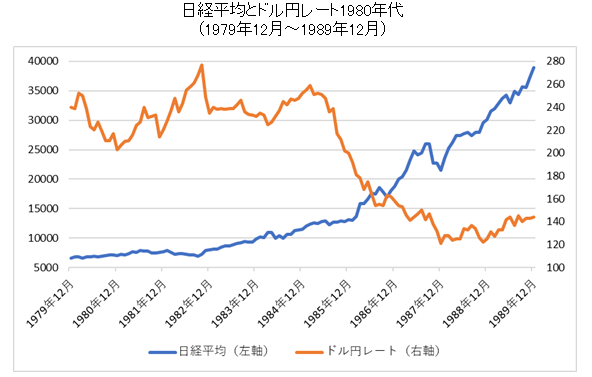

日経平均・ドル円レートの比較チャートと変動要因【1980年代】

- 1980年代も日本は高い経済成長を実現した。1人当たりGDPは1980年の約9,000ドルから1990年には約24,000ドルと大きく上昇した。(1970年からの20年間では1人当たりGDPが約2,000ドルから約24,000ドルと12倍になった)

- 1985年のプラザ合意により1985年〜1989年は超円高なったにもかかわらず、日経平均は1979年12月末の6569円から1989年12月末の38,915円までほぼ一本調子で上昇した(1987年10月のブラックマンデー時は一時的に約25%の下落)

- 1980年代は日本株とドル円レートの相関性がほとんどみられなかった

- 1987年2月9日、NTTが上場(NTT民営化は1985年4月)

- 1989年4月、消費税導入(税率は3%)

バブルが生まれた理由

- 1985年9月22日のプラザ合意により1ドル=250円前後から1ドル=120円前後まで大きく円高が進み、輸出が低迷、一時的に円高不況と呼ばれる状況となった

- この対応策として日銀は利下げを行い、金融緩和政策をとった(プラザ合意前の公定歩合は5.0%であったが1987年には2.5%まで低下)

- さらにプラザ合意後のドル安が想定以上で米国で輸入物価の上昇によるインフレ懸念が台頭し、米国は金利を引き上げる中、日米金利差を拡大させるために、日本には金利を上げないよう要請した

- 日本は金融緩和により1986年後半には景気が回復し始めていたが、米国との協調を優先し1989年5月まで公定歩合を2.5%という当時では超低金利で維持したことにより資産バブルを生んだ

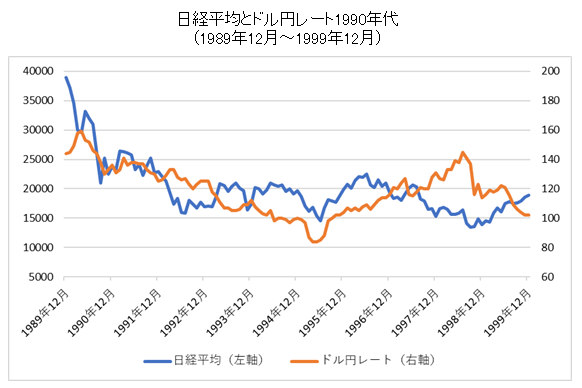

日経平均・ドル円レートの比較チャートと変動要因【1990年代】

- 1990年代に入り、日本株とドル円レートの相関性が高まった

- 不動産融資規制と急激な利上げでバブルが崩壊

- 1990年3月大蔵省が土地関連融資の総量規制を発表し不動産向け融資の伸びを抑制した

- 1989年5月日銀が利上げを開始し、公定歩合を2.5%から3.25%に引き上げ、その後1989年10月に3.75%、1989年12月に4.25%、1990年3月に5.25%、1990年8月に6.0%まで上昇

- その後、株価の大幅下落もあり今度は急激な利下げを行うが目に見える効果は表れなかった

- 1991年7月利下げを開始し公定歩合を5.5%に引き下げ、その後1991年11月に5.0%、1991年12月に4.5%、1992年4月に3.75%、1992年7月に3.25%、1993年2月に2.5%、1993年9月に1.75%、1995年4月に1.0%、1995年9月に0.5%まで低下

- ドル円レートは日本の対米貿易黒字が拡大したことで円高圧力が高まり、1995年には1ドル=79円台まで円高が進んだ

- 日経平均は1989年12月末の39815円から1995年6月には14000円台まで下落した

- 1995年1月、阪神淡路大震災が発生

- 1995年3月、地下鉄サリン事件が発生

- 1996年の日本株は反発したが、1997年アジア通貨危機、1998年ロシア危機が発生する中、日本国内では金融不安が台頭し株価は軟調な展開となった

- 1997年のアジア通貨危機では日本も同じアジアということで円も連れ安し1ドル=147円円まで円安が進んだが、日本の金融不安の影響が大きく株価は上昇しなかった

- アジア通貨危機・ロシア危機発生時の株式・債券の下落率はこちら:各資産の最大下落率(アジア通貨危機・ロシア危機)

- 1997年11月、北海道拓殖銀行と山一証券が破綻

- 1998年10月長銀、1998年12月日債銀が破綻

- 1998年10月に日経平均は当時としては最安値の12787円まで下落した

- 1999年はITバブルが発生し、世界的に株価が大きく上昇、日経平均は年明けの2000年2月に20,000円台を回復

- IT関連株式が多かったジャスダック指数は1998年10月の22.98から2000年2月の130まで1年4ヶ月で5倍以上という驚異的な上昇となった

- NTTドコモの時価総額が40兆円以上となり、当時では日本企業の過去最高の時価総額となった【参考:日本の株式時価総額ランキングの変化(1989年・2000年・2009年・2024年)】

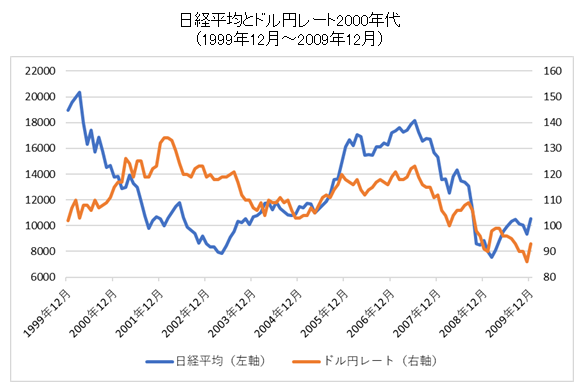

日経平均・ドル円レートの比較チャートと変動要因【2000年代】

- 1990年代に続き、2000年代も日本株とドル円レートは高い相関性が確認された。特に2004年~2009年は日経平均とドル円レートの相関性が高まった。

- ITバブル崩壊後、日経平均は2003年4月に8000円を割れる水準まで下落した

- 2000年4月、日経平均採用銘柄を20銘柄変更。合併や上場廃止以外では初の銘柄入替であり、マーケット参加者も不慣れであったことから大きく混乱した。(参考ページ:2000年4月の30銘柄入替で日経平均は10%は低く見えている)

- 2001年前後は世界的に景気が悪化する中、2001年9月に同時多発テロ、2001年10月にエンロン不正会計問題などが発生し世界的に株価は大きく下落した

- 特に大きく上昇していたIT関連株は反動で大きく下落した

- ITバブル崩壊後の株式・債券の下落率はこちら:各資産の最大下落率(ITバブル崩壊)

- 日本は銀行の不良債権問題が尾を引き、景況感が悪化していた

- 2003年3月米英軍による空襲からイラク戦争が開始

- 2003年5月りそな銀行が公的資金注入により国有化されたことで、日本政府がこれ以上銀行をつぶさないという意志の表れと解釈され株式市場全体に安心感が広がった

- 2003年〜2007年はBRICsをはじめとする新興国が大きな成長を遂げたことで世界的に好景気となった。日本株も幅広く上昇したが、特に新興国関連の銘柄が上昇した。グロース株よりもバリュー株が優位の相場でNT倍率は低い水準で推移した。

- リーマンショック前の日経平均の高値は2007年7月9日の18,261円。

- 2006年1月ライブドアショックが発生し小型株を中心に大きく下落。(大型株は2007年まで上昇した)

- 2007年8月パリバショックが発生(パリバが運用するサブプライム関連証券に投資していたミューチュアルファンドが解約停止を発表)

- 2008年3月米証券大手ベアー・スターンズが実質破たん状態となりJPモルガン・チェースに買収される

- 2008年9月リーマンショックにより金融不安が発生、あらゆる金融資産が大幅に下落した

- リーマンショック時の株式・債券の下落率はこちら:各資産の最大下落率(リーマンショック)

- ただし、リーマンショック前の日経平均の高値は2007年6月の18,297円であるが、リーマン・ブラザーズが破綻する前営業日の2008年9月12日時点で既に12,214円まで下落していた。そのため、この時の一連の下落はリーマン・ブラザーズの破綻による影響だけでなく、サブプライムローン問題全体の影響と言える。

- その後、2008年10月28日に日中ザラ場ベースの最安値6,994円まで下落。

- 2009年3月10月には終値ベースの最安値7,054円をつけた。

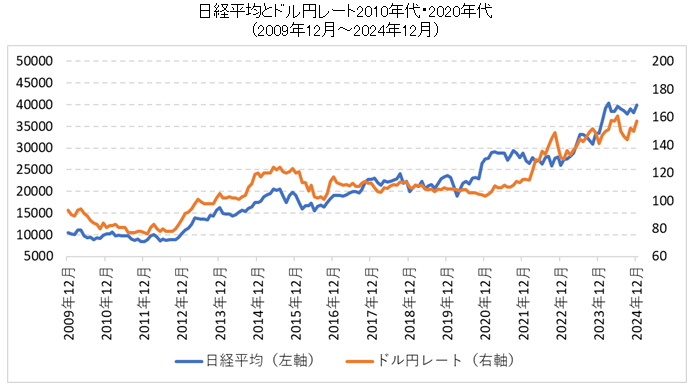

日経平均・ドル円レートの比較チャートと変動要因【2010年代・2020年代】

※2020年以降のデータも当面こちらに追加していきます

- 2004年~2009年の流れのまま、2010年代に入っても日経平均とドル円レートの高い相関性は継続した

- リーマンショック後の影響が残る中、2011年3月、東日本大震災が発生し円高・株安が継続していた

- 2012年12月、第2次安倍内閣が発足。アベノミクスがスタートし円安・株高基調へ。(アベノミクスによる株価上昇の2/3は円安効果で説明できるという説もある)

- 2013年1月、インフレ目標2%導入

- 2013年3月、黒田日銀が発足、大規模緩和スタート(日銀の日本株ETF買いがスタート)【日銀の日本株ETF買いの規模についてはこちらを参照:日銀の国債・日本株ETF・J-REIT買入れ金額の変遷と現在の残高】

- 2014年2月、日本版スチュワードシップコード策定・公表

- 2015年6月、コーポレートガバナンス・コード適用開始

- 2015年8月、チャイナショックによりリスクオフとなり円高・株安となった

- 2016年11月、トランプ氏が大統領に当選、米金利上昇による円安効果で日本株も上昇(事前の予想ではトランプ氏が当選するとリスクオフになると言われていたが、結果的には世界的に株高となった。当選翌日の日本株は大幅安となったが翌日の米国市場が高く推移したことで反発した)

- 2018年~2019年は米中貿易戦争やBrexitなど多くの問題を抱えながらも日本株とドル円レートは共に安定的に推移した

- 2019年は大統領選(2020年)を翌年に控えた景気・株価対策への期待やFRBの金融緩和が株価を支えた

- 2012年12月~2016年12月は日経平均とドル円レートの連動性が高く推移した。この間はドル円レートが1%変動すると日経平均が1.5%~2.0%変動した。(上記チャートでは1:1で連動しているように見えるが日経平均とドル円レートのスケールが異なるので注意)

- 一方、2017年~2021年はドル円レートが1ドル=110円前後で推移する中、日経平均は17,000円前後から30,000円前後まで上昇したことで日経平均とドル円レートの相関性は低くなった

- 2020年2月~3月、新型コロナウイルスの影響により日経平均は急落した。ドル円レートも一時的に大きく上下に振れたが、月次ベースでは横ばいの推移となった。

- コロナショック時の株式・債券の下落率はこちら:各資産の最大下落率(コロナショック)

- 2020年4月以降、世界中の中央銀行による大規模金融緩和により日本株も大きく上昇した。

- 2020年11月、NT倍率が約40年ぶりに過去最高を更新した。2003年~2007年の上昇相場とは異なり、2009年以降の上昇相場はグロース株優位のマーケット環境となったことでNT倍率が上昇した。【NT倍率についてはこちらを参照:NT倍率の長期チャートとポイント解説】

- 2021年2月15日、日経平均が1990年8月以来の30,000円台を回復した。

- 2021年4月以降、2013年から始まった日銀のETF買いペースが急減速した。2021年4月~2021年9月は午前にTOPIXが2.2%下落した2021年4月21日と2.5%下落した2021年6月21日の2日のみとなった。元々、TOPIXが前場で0.5%下落した場合に日銀がETFを購入していたが、2021年2月に1%下落した場合に変更していた。2021年4月以降はこれを2%下落に変更した。

- 2021年10月4日、岸田政権が発足。「市場偏重・株主偏重の資本主義がもたらした歪みの是正」「課税強化」などに取り組む姿勢を見せたことで日本株のパフォーマンスは相対的に悪化した。

- 2022年は金利上昇の影響で、世界的に株価が調整、日本株も下落した。

- 2023年に入り、デフレ脱却や円安の影響により日経平均は多くの期間で3万円を超えて推移した。

- 参考:時価総額ランキングTOP50(1992年と2023年)【世界は大きく変化・日本の地位は低下】

- 2024年2月22日、34年2ヶ月ぶりに日経平均の過去最高値を更新

- 2024年3月に入り、日経平均は4万円を突破。

- 2024年7月11日には42,224円(終値ベース)まで上昇した。【42,426円(日中ザラ場ベース)】

日経平均株価とは(特徴を分かりやすく解説)

日経平均株価は日本経済新聞社が算出・公表している株価指数で、東証1部に上場する銘柄の中から日本を代表する225銘柄を選定して算出しています。

株価平均型の指数であり、組入銘柄の株価合計を除数で割って算出します。(ちなみにTOPIXは時価総額加重平均型指数となっています)

銘柄入替や株式分割などが行われた場合は連続性を保たせるように除数が修正されます。

日経平均の算出開始は1950年9月7日で、1949年5月16日(176円21銭)まで遡及して計算されています。

現在は東京証券取引所が開場している時間帯に5秒間隔で算出されています。

長らく裁量的な銘柄入替は行われていませんでしたが、2000年以降、定期的に銘柄入替が行われています。

現在は毎年10月初旬に定期入替が行われています。(銘柄の公表は9月上旬)

市場流動性とセクター間のバランスを考慮して銘柄が選定されます。

- 日経平均の銘柄入替についてはこちらも参照:日経平均採用銘柄の定期入れ替えを狙ったトレードは可能か(2016年~2019年を検証)

日経平均の関連ページ

ドル建て日本株とドルヘッジ日本株の比較はこちらをご覧ください!

日本のバブル崩壊前にも逆イールドが発生していました!

米国株の長期推移はこちらをご覧ください!

日本の長期金利の推移はこちらをご覧ください!