こちらのページでは「プライベートエクイティファンド(PEファンド)」について分かりやすく解説しています。

「プライベートエクイティファンド(PEファンド)」は長期的に高いパフォーマンスを上げているものも多く、機関投資家や個人富裕層を中心に人気があります。

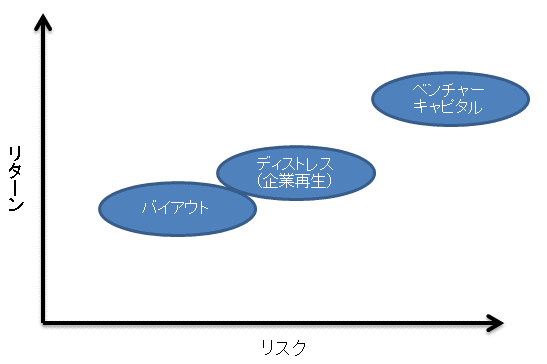

ただし、一言で「PEファンド」と言っても「ベンチャー」「バイアウト」「ディストレスト」などカテゴリーによって商品性が大きく異なります。

詳細は下記をご覧ください。

PEファンドの種類

一般的に株式を公開していない会社に対する投資(未上場株式投資)を行うファンドのことをプライベートエクイティファンド(PEファンド)と呼んでいます。

カテゴリーは大きく3つに分けられます。

- ベンチャーキャピタルファンド(VC)

- バイアウトファンド

- ディストレスト(企業再生)ファンド

各カテゴリーのリスクリターンのイメージは下記の通りです。

下記では各カテゴリーについてポイントを解説していきます。

ベンチャーキャピタルファンド(VC)

設立して間もなく、技術や将来性は有望だが、資金が不足しているベンチャー企業への投資を行います。

また、一言でベンチャー企業といっても下記のようにいくつかの成長ステージがあります。

- 会社設立時の「シード・ステージ」

- 設立間もない「アーリー・ステージ」

- 成長段階の「グロース・ステージ」

- IPO間近の「プレIPO・ステージ」

ベンチャーキャピタルファンドは上記のどのタイミングで投資するかにより、リスク・リターンや投資期間が変わってきます。

リターンが数十倍~数百倍になるのは上記の「シード・ステージ」「アーリー・ステージ」から投資するケースが大半となりますが、反面、予想通りに会社が成長せず最終的に株式価値がゼロになる投資案件も多くなります。

「シード・ステージ」「アーリー・ステージ」への投資は、例えば10社に投資した場合、そのうち1~2社がイグジットすればトータルで成功となります。

ベンチャーキャピタルファンドの投資期間はPEファンドの中でも比較的長めとなり一般的に5年~15年前後です。

例えばシリコンバレーやイスラエルのハイテク企業に投資するファンドなどがあります。

- シリコンバレーについての詳しい内容はこちら:シリコンバレーの基礎知識 / 有望企業が続々誕生

- イスラエルについての詳しい内容はこちら:イスラエルの概要と金融市場 / イスラエルは先進国か新興国か

日本企業に投資するベンチャーキャピタルファンドもありますが、パフォーマンスにバラツキがある印象です。

メルカリのような大型のイグジットがあったファンドは高いパフォーマンスとなっていますが、そのようなファンドは少数派です。

日本のIPO銘柄の上場時の時価総額は数億円~数十億円規模が多く、米国と比較しても非常に小粒です。(米国のIPOは数百億~数兆円規模です)

この部分が改善されない限り、日本のベンチャーキャピタルファンドのパフォーマンスは相対的に低水準となるでしょう。

また、2015年頃から日本企業でも大手企業によるCVC(コーポレート・ベンチャーキャピタル)ファンド設立が増加しています。

CVC(コーポレート・ベンチャーキャピタル)は純粋な投資目的のみでなく、新技術の発掘や投資先企業との協業を念頭に置いた出資となります。

バイアウトファンド

バイアウトファンドにもいくつかの区分がありますが、代表的ものは「MBO(マネジメント・バイアウト)」と「カーブアウト」です。

「MBO(マネジメント・バイアウト)」は経営陣とファンドが協働し、既存株主から株式を取得します。

買収後もバイアウトファンドは企業の価値向上につながる支援を行っていきます。

「カーブアウト」は複数事業を保有する企業の一部門を切出し、役員派遣や事業戦略見直しを行い、価値を高めます。

この場合、買収した上で経営にも深く関与するケースが多くあります。

また、近年は日本国内において、後継者がいない企業オーナーから株式を買い取る、事業承継を目的としたバイアウトファンドも増加しています。

一般的なバイアウトファンドの投資期間は7年~15年程度となります。

バイアウトファンドはベンチャーファンドやディストレスト(企業再生)ファンドと異なり、投資先企業の多くが黒字であるため、PEファンドの中でも安定的なリターンが期待できます。

ディストレスト(企業再生)ファンド

経営不振企業のビジネスの再構築を行い、再生させるファンドです。

上記のバイアウトファンドはキャッシュフローが健全な会社を買収し、よりキャッシュフローを成長させることが目的となりますが、ディストレスト(企業再生)ファンドの場合はキャッシュフローが赤字など業績に問題がある企業が投資対象となります。

経営不振企業の問題債権購入や劣後ローン・エクイティ出資などを通じて、事業再建・財務の健全化を進めます。

ディストレスト(企業再生)ファンドの投資期間は一般的に3年~10年前後となります。

PEファンドの注意点

流動性が低い

基本的にファンド期間の途中で換金はできません。

ベンチャーキャピタルファンドなどではファンド期間が終了してもIPO等での売却ができない場合もあり、一部が実質的に延長されることも多々あります。

運用者によるパフォーマンスのバラつきが大きい

運用者の人的ルートなどがパフォーマンスに大きく影響を与えるため、パフォーマンスの再現性は高くなります。

よって、運用会社(ファンドマネジャー)の選別が非常に重要となります。

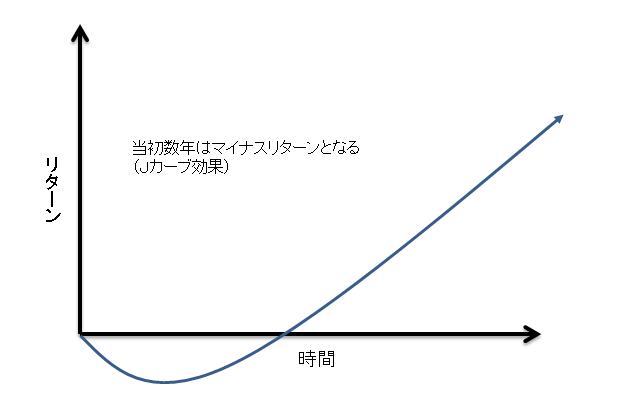

ファンド設定当初はJカーブ効果の影響でマイナスに

PE投資の場合、投資開始当初はリターンが上がらずコストのみがかかる状態となり、数年間はマイナスリターンとなります。

その後、急激に高いリターンとなっていく動きが「J」の文字に似ていることからJカーブ効果と呼ばれています。

キャピタルコール方式

ファンド設定時にコミットメント金額をすべて投資するのではなく、ファンドが投資先を発掘した際に、キャピタルコールを受けて資金を投入する仕組みが一般的です。

例えばコミットメント金額が10億円とすると、当初契約時に5億円をファンドに拠出し、その後は合計金額が10億円を超えない範囲で投資案件が出てきた際にその都度運用会社からキャピタルコールという形で追加拠出の依頼が来るという形になります。

パフォーマンスはビンテージによりバラつき

ビンテージとは投資タイミング(投資時期)のことです。

当たり前と言えば当たり前ですが、一般的に景気が低迷しているタイミングで設定したファンドは高いリターンになりますが、景気が過熱しているタイミングで設定したファンドのリターンは低くなります。

マーケット環境が良いと投資対象となる株式のバリュエーションが上昇することに加え、投資を希望する投資家も多くなることで競争が激化し、買収価格などが高騰することでファンドのパフォーマンスにはマイナスとなります。

個人的には、運用会社の良し悪しを分析する際、2005年~2007年のビンテージ(2005年~2007年に設定されたファンド)でもプラスのリターンを維持できていれば、運用力は高いと判断しています。

PEファンド全体では、2005年~2007年のビンテージ(2005年~2007年に設定されたファンド)がマイナスになっているファンドもかなりあります。

それでは、いくらそれ以外のビンテージのパフォーマンスが高くても、マーケット次第と言わざるを得ません。

ファンドが増加し競合激化

ソフトバンク・ビジョン・ファンドに代表される大型のPEファンドが増加していることや、世界的にCVC(コーポレート・ベンチャーキャピタル)ファンド設立が増加していることで、PEマーケットに資金が多く集まっています。

資金が集まり過ぎると金融マーケットの環境が良い時と同じような現象が発生します。

競争が激化し、出資する際のバリュエーションが高くなり、割高な投資が増え、PEファンドのパフォーマンスが悪化する可能性があります。

PEファンドのメリット

高いパフォーマンス

大手ファンドや長期間安定的にリターンが計上されているファンドであれば、一定のリターンを得られる可能性は高いと思われます。

ヘッジファンドと比較してもPEファンドの方がリターンは高く、しかも安定しています。

カルパースはヘッジファンドからは撤退しましたが、PE投資は増やしていることからも投資対象として魅力的と考えられます。

例えばあるベンチャーファンドを例にとると、投資家は10年で年率12%くらいを期待しているようです。

年率12%、10年間運用すると、100万ドル→310万ドルになります。

- 参考ページ:「やはりPEファンドは儲かる?USJ再上場へ~日経新聞記事~」

ちなみにPEファンドのリターンは「IRR」(Internal Rate of Return:内部収益率)で計算されることが多くなります。

PEファンドの場合、資金の投入はキャピタルコールにより行われ、資金の返還はイグジットした案件ごとに行われます。

キャッシュフローが不規則なことから収益率は「IRR」で表すことが適しています。

- IRRについての詳細はこちらを参照:IRR(内部収益率)を分かりやすく解説

業界の最新情報が入手できる

ベンチャーキャピタルファンドでは投資先企業の最新情報を入手できたり、投資先企業とコンタクトを取らせてくれるケースも多くあります。

実際、投資家の中には運用パフォーマンスだけでなく、米国シリコンバレーやバイオベンチャーの最新情報を入手する目的で投資するケースも多くあります。

PEファンドの主な運用会社、投資方法

著名なPEファンド運用会社

- KKR(コールバーグ・クラビス・ロバーツ)

- TPGキャピタル

- ブラックストーン・グループ

- カーライルグループ

- CVCキャピタルパートナース

- アポロ・グローバル・マネジメント

- ベインキャピタル

- セコイアキャピタル

PEファンドに投資するには直接投資・私募投信・組合形式

欧米のプライベートエクイティファンドに投資するには直接投資が一般的です。

ファンドによっては国内の投資顧問会社や証券会社が窓口となって販売しているケースもありますが、機関投資家などの大口投資家がメインで一般投資家に紹介されるケースは少ないでしょう。

国内の業者(証券会社等)を経由して購入する際は私募投信か組合形式(投資事業組合、匿名組合)のケースもあるようです。

ただし、そうするとコストが上乗せされるため多くは紹介案件として案内し直接投資してもらうケースも多くなっています。

また、キャピタルコールなどプライベートエクイティファンド(PEファンド)特有の仕組みがあるため、一般的な公募投信での商品組成は事実上不可能と思われます。

オルタナティブ投資の関連ページ

PEファンドと同じオルタナティブ投資の1つであるヘッジファンドについてはこちらをご覧ください!