こちらのページは証券会社等で資産運用アドバイザリー業務に従事する方がご覧になることを想定して掲載しています。

日本株の取引に関連する提案で最も基本的な2つの手法を紹介しています。

- VWAP取引

- (特約付)株券貸借取引

「VWAP」はマーケットインパクトを抑えながら大口の売買を行う手法です。

「(特約付)株券貸借取引」は保有している株式を活用して収入を得る手法です。

もちろん、一般の方がご覧になっても役立つ内容となっておりますのでご覧いただければと思います。

証券会社の預かり資産の中で最も多い「日本株」を活用する提案

2000年代前半に株式の委託手数料が自由化され、ネット証券が台頭してから日本株の委託手数料は低下し、証券パーソンが売買で収益を上げることは難しくなっています。

相対的に手数料の高い投信・仕組債・保険などが提案の中心になっているのが現状です。

しかし、どの証券会社でも預かり資産の中で最も大きなウェイトを占めるのは日本株です。

この日本株を活用しないことは大変もったいないと思います。

そこで今回は日本株(個別株)の委託注文以外の取引で比較的高い収益が得られて、それほど難しくない提案手法を2つご案内します。

どちらも富裕層や法人顧客を開拓するには最低限、身につけておかなければいけない内容でもありますので、ご覧頂ければと思います。

日本株の取引手法①【VWAP取引】

VWAP取引とは

「VWAP」とは「Volume Weighted Average Price」の略で、「出来高加重平均取引」のことをいいます。

「VWAP」の読み方は「ブイワップ」です。

VWAPの一般的な取引は下記の3種類です。(その他、時間指定VWAPなどもあります)

- 終日VWAP:当日の全取引から算出

- 前場VWAP:午前の取引のみから算出

- 後場VWAP:後場の取引のみから算出

例えば、「終日VWAP取引」では「寄付から大引けまでの出来高加重平均価格」で株式の売買ができます。

終日VWAPの計算式はこちらになります。

- 終日VWAP=1日の総売買代金÷1日の総出来高

出来高で加重平均した中央値となる価格での売買となりますので、日中の価格変化の中で「安いところで売ってしまった」や「高いところで買ってしまった」ということを防ぐことができます。

通常は小型株やJ-REITなど流動性が低い銘柄を売買する際や流動性が高い銘柄でも数億円単位等まとめて売買する際に使われます。

終日のVWAP値を使う取引以外にも前場や後場のVWAP値を使う取引も一般的です。

元々、機関投資家向けの取引でしたが、最近では個人向けにも取引を拡大している会社が多いようです。

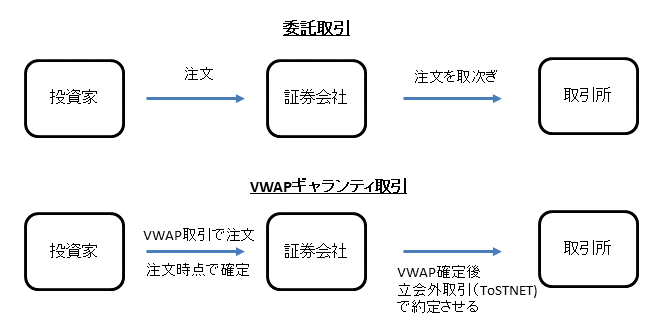

取引所取引ではなく証券会社との相対取引となり、「VWAP値×1.01」で買い、「VWAP値×0.99」で売りのような形で取引されます。

委託手数料はなく売買の差額が手数料と考えてもらえば結構です。(債券と同じイメージです)

大手総合証券では「VWAP取引」「VWAPギャランティー」といった名称でサービスが提供されています。

証券会社との相対取引については、具体的には東証の立会外取引(ToSTNeT)にて約定を成立させる取引となります。

通常の委託手数料よりもコストは高くなるので、下記に掲載するメリットと比較して検討すれば良いと思います。

ちなみに「VWAP取引」には「VWAPギャランティ」の他に「VWAPターゲット」という取引があります。「VWAPターゲット」は「VWAPギャランティ」とは異なり、相対取引ではなく委託取引の一種です。顧客の注文を証券会社が取り次ぎ、平均約定価格がVWAPに近くなるように執行するというものです。

VWAP取引の顧客のメリット

- 大口でもマーケットインパクトを気にしないで売買できる

- 約定単価は1本となるので特に法人顧客などは会計処理の負担が減る

- 発注タイミングを計るために、日中の株価推移を見続ける必要がない

- 売買が成立しないリスクを軽減できる(VWAPギャランティの売買契約が取り消しになるのは対象銘柄の売買が成立せず、ストップ高・ストップ安で比例配分や特別気配のまま終了、売買停止などの場合です)

日本株の取引手法②【(特約付)株券貸借取引】

株券貸借取引とは・特約付株券貸借取引とは

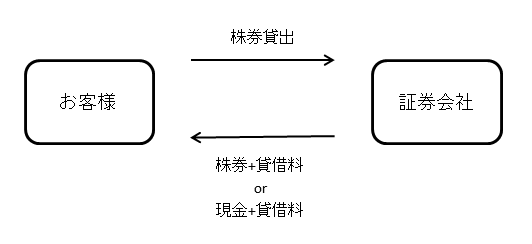

「株券貸借取引(特約なし)」は、顧客が証券会社に保有している株券を貸出す代わりに、貸出料(貸借料・貸株金利)を受け取る取引です。

いわゆる「貸株」です。

これば単純に株券を貸し出すだけなので仕組みはシンプルです。

そして、「特約付株券貸借取引」と呼ばれるサービスもあり、この経済効果は「カバードコール」と同じで、株価が当初定めた特約価格以上になれば、特約価格で売却され現金で返ってきて、特約価格未満であれば株券で返ってくる仕組みです。

特約価格以上のキャピタルゲインを放棄する代わりに、通常の株券貸借取引(特約なし)と比べて高い貸出料(貸借料・貸株金利)を受け取る取引です。

通常の株券貸借取引(貸株)は株券での返還となりますが、「特約」を付与することで、株価が上昇した場合に現金での返還の可能性があるという内容になります。

特約付株券貸借取引(カバードコール)の取引例

- 銘柄:ソフトバンクG(9984)

- 期間:1年

- スポット価格:6,800円

- 特約価格(ターゲット価格):7,480円(スポット価格×110%)

- 貸借料(オプション料):2%

- 保有数量:1万株(時価6.800万円)

保有しているソフトバンク1万株(6,800万円)を活用して、新たに資金を追加することなく年率2%の貸借料を受け取ることができます。

そのかわり1年間の間に10%上昇するとその価格で売却されます。

よって、通常は「10%上なら売却しても良い」と考えている場合にこの取引を行います。

貸借料(オプション料)は下記によって決まります。

- 期間の長さ:期間が長い方が貸借料(オプション料)は高くなります。

- 特約価格(ターゲット価格):特約価格(ターゲット価格)が低い(時価に近い)方が、貸借料(オプション料)は高くなります。

- 対象株式のボラティリティ(価格変動率):ボラティリティ(価格変動率)が高いマーケット環境の方が貸借料(オプション料)は高くなります。

オプションについての詳しい解説はこちらを参照してください。

特約付株券貸借取引(カバードコール)の対象顧客

簿価まで戻れば売ってもいい

特約付株券貸借取引(カバードコール)を活用する時によくあるケースとしては、買った株が下がってしまった場合やEB債でノックインた場合等、含み損を抱えている株式を保有しており、購入価格まで戻れば売却しても良いと考えている場合です。

貸借料(オプション料)を受け取りながら購入価格で指値をするパターンです。

売却になった場合でも株式委託手数料はかかりません。

もし株価が上昇しなくても、貸借料(オプション料)分だけプラスになるので顧客としても取り組みやすい事例です。

株価は当面ボックス圈との見通し

当面はレンジでの動きとなり上下ともにトレンドを持った動きにはならないだろうとの相場観を持っている顧客に対し、保有株を活用して貸借料(オプション料)を稼ぐ提案は有効です。

株券貸借取引(貸株)・特約付株券貸借取引(カバードコール)の注意点

貸借料(オプション料)は雑所得で総合課税(個人の場合)

貸借料(オプション料)は個人の場合、雑所得となり総合課税になります。

所得が高い方は手取り収入がイメージよりも低くなる可能性があるので注意が必要です。

配当金ではなく「貸株配当金相当額」となり雑所得扱い(個人の場合)

下記で紹介している株主優待と異なり、配当金は「貸株配当金相当額」という形で証券会社から受け取ることができます。

ただし、「貸株配当金相当額」は配当所得ではなく雑所得となります。

そのため、分離課税は選択できず、総合課税となりますので所得の高い方は注意が必要です。

また、配当控除も使えないので、発行済み株式数の3%以上保有している大株主で、総合課税で配当控除を活用しているような方も注意が必要です。

株主優待が受けられない

貸株の期間中は株主優待を受けることができません。

ただし、自動的に貸株を一旦返却してくれるサービスもあるので、取引証券で確認しましょう。

証券会社の破たんリスク

証券会社が破綻した場合、貸株中の株券が返却されない可能性があります。

通常の株式と異なり、分別管理義務がなく、投資者保護基金の対象でもないため注意が必要です。

「株券貸借取引(特約なし)」(貸株)や「特約付株券貸借取引」(カバードコール)は、通常は株式市場の環境があまり良くない時に活用できる提案ですので、営業マン(営業ウーマン)が苦しい時の助けになると思います。

また、そのような環境ではお客様にとってもメリットがある提案だと思われますので活用してください。