こちらのページでは「コーポレート・ハイブリッド証券」の仕組みやリスクを分かりやすく解説しています。

「コーポレート・ハイブリッド証券」は発行額の一部が格付会社から資本性認定される為、比較的負債の多い企業が発行します。

「コーポレート・ハイブリッド証券」は「金融ハイブリッド」(CoCo債等)と異なり、期限前償還を促す2つの仕組みがあります。

- 金利(クーポン)のステップアップが付与されることが多い

- 残存期間が短くなるにつれて格付会社が評価する資本性が低下する

下記では実際の発行事例も掲載しておりますので参考にしてください。

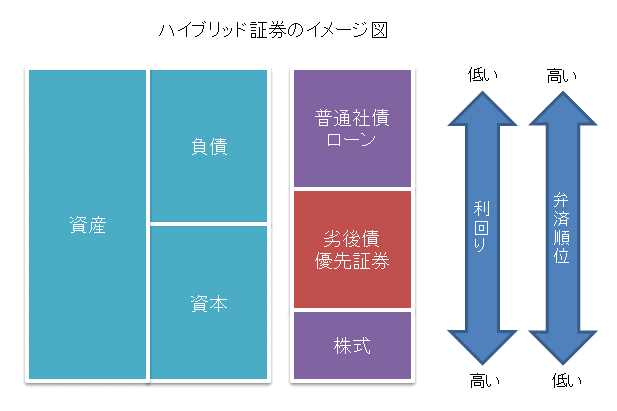

ハイブリッド証券とは

ハイブリッド証券は債券と株式の性質を併せ持つ証券です。

大きく分けると「期限付劣後債」「永久劣後債」「優先証券(優先株)」に分類されます。

劣後債は普通社債に比べてデフォルト時の弁済順位が低い債券で、優先証券(優先株)は株式より配当や弁済の際の順位が高い株式となります。

バランスシートでみると共に普通社債より下で、株式より上にくる形となります。

弁済順位のイメージ図は下記の通りです。

永久劣後債と優先証券(優先株)は満期がありませんが、大半のものは期限前償還条項がついています。

よって、永久劣後債と優先証券(優先株)は証券の性質としてはかなり近いと考えて差し支えありません。

一般的に欧州では永久劣後債、米国では優先証券(優先株)が使われることが多くなっています。

期限付劣後債はイメージとしてはやや社債に近い性質となります。

企業が普通社債より高い金利負担をしてまでハイブリッド証券を発行する理由は、発行額の一部分が格付け会社から資本(株式)として認められるためです。【資本性認定】

一般にハイブリッド証券を発行する会社は普通社債も多く発行していることが多く、ハイブリッド証券を発行することで格付けをキープし、会社全体としての金利負担が大きくならないようにします。

- 格付会社が認める資本性は初回の繰り上げ償還日以降、減少する場合があります。その理由についてはこちらを参照してください:ソフトバンクグループ・ハイブリッド社債(コーポレート・ハイブリッド証券)を分析

コーポレートハイブリッドの特徴は「金利ステップアップ」「資本性低下」により期限前償還を促す仕組み

ハイブリッド証券は一般企業が発行する「コーポレート・ハイブリッド」と銀行などの金融機関が発行する「金融ハイブリッド」に分けられます。

元々、金融ハイブリッド証券の方が歴史が長く、発行残高も大きくなっています。

金融ハイブリッド証券は金融当局の規制により、少しずつ形を変えながら存在しています。

2010年代以降はバーゼルⅢ対応型のハイブリッド証券と呼ばれるものがメインで、具体的にはCoCo債(欧州、日本等)や優先証券(米国など)があります。

- CoCo債の詳しい仕組みについてはこちら:ニッセイ世界ハイブリッド証券戦略ファンド(アドバンスド・インカム)/ CoCo債の分かりやすい説明

- 米国優先証券の詳しい仕組みについてはこちら:iシェアーズ 米国優先株式ETF(PFF)【ETF】/米国優先証券の分かりやすい説明

一方、コーポレート・ハイブリッド証券は2000年代に入り発行され始めました。

CoCo債では認められない金利(クーポン)のステップアップがコーポレート・ハイブリッドでは可能

コーポレート・ハイブリッド証券の特徴としてCoCo債などでは認められていない金利(クーポン)のステップアップがあげられます。

多くのコーポレート・ハイブリッド証券では期限前償還日以降の金利(クーポン)がステップアップする形となっています。

そのため、発行体にとって期限前償還するインセンティブが働きます。

金融機関が発行するハイブリッド証券(CoCo債)は、バーゼル3以降、金利(クーポン)がステップアップする場合、資本への組み入れが認められなくなっています。

期限前償還をスキップすると格付会社が評価する資本性が低下する理由

また、残存期間が短くなるにつれて格付会社が評価する資本性が低下するのもコーポレート・ハイブリッド証券の特徴です。(下記、セントリカ・ソフトバンクG劣後債の発行事例を参照)

こちらも発行体にとって期限前償還するインセンティブとなります。

上記で紹介した金利(クーポン)のステップアップもある為、期限前償還をしないと「資本性が認められない上に、高い金利(クーポン)を支払う」ことになります。

よく、一般の投資家からは「初回コールをスキップした後の方が資本として認められてもよいのではないか。なぜ逆に減るのか?」といった意見を聞きます。

この点については、格付会社はその資金に永続性かあるか否かで資本性を認定しています。

分かりやすい例では、株式は償還がないので無期限の資金です。

一方、普通社債は期限が決まっています。

株式は償還期限がないので資本性があり、普通社債は期限があるので資本性が認められません。

この考えに基づくと、初回コールをスキップした後の方が、償還までの期間が短くなると考えられ、資本性が低下します。(細かく言うと、金利のステップアップや配当の累積の有無などによっても異なりますが、基本的な考え方はこれでOKです)

このようにコーポレート・ハイブリッド証券は金融ハイブリッド(CoCo債)と比較して、「金利のステップアップ」「資本性低下」により期限前償還が行われやすい仕組みとなっています。

コーポレートハイブリッド証券の発行例

フォルクスワーゲン永久劣後債【金利ステップアップ】

- 発行体:フォルクスワーゲン・インターナショナルファイナンス

- 債券種類:永久劣後債

- 通貨:ユーロ建て

- 発行日:2013/9/4

- 満期日:なし(永久債)

- 期限前償還日:初回2023/9/4、その後毎年9/4

- 金利:5.125% (2023/9/4見直し:ユーロ10年スワップ+3.35%、2043/9/4見直し:ユーロ10年スワップ+4.10%)

いわゆる「NC10永久劣後債」(ノンコール10年永久劣後債)です。

金利は発行日から10年後と30年後に見直しされ、スプレッドが拡大していく、いわゆる「ステップアップ型」となっています。

スプレッドが拡大することで償還を促す仕組みとなっています。

セントリカ期限付劣後債【金利ステップアップ+資本性低下】

- 発行体:セントリカ(イギリスの大手ガス・電力会社)

- 債券種類:期限付劣後債

- 通貨:ユーロ建て

- 発行日:2015/4/10

- 満期日:2076/4/10(期間61年)

- 期限前償還日:初回2021/4/10、その後毎年4/10

- 金利:3.000% (2021/4/10見直し:ユーロ5年スワップ+2.687%、2026/4/10見直し:ユーロ5年スワップ+2.937%、2041/4/10見直し:ユーロ5年スワップ+3.687%)

こちらはいわゆる「NC6期限対劣後債」(ノンコール6年期限付劣後債)です。

金利は発行日から6年後、11年後、26年後に見直しされ、スプレッドが拡大していく、いわゆる「ステップアップ型」となっています。

S&Pの資本性評価は発行金額の50%で、当初6年間のみとなります。

金利のステップアップに加えて6年目以降、資本性評価がなくなる点は償還する上でのインセンティブとなります。(S&Pの場合、格下げになると資本性評価の期間が長くなりますのでこの部分は注意してください)

ソフトバンクG期限付劣後債(円建て・35年)【金利ステップアップ+資本性低下】

- 発行体:ソフトバンクG

- 債券種類:期限付劣後債

- 通貨:円建て

- 発行日:2021/6/21

- 満期日:2056/6/21(期間35年)

- 期限前償還日:初回2026/6/21(5年後)、その後1年ごとの応当日

- 金利:当初5年2.75% (5年~20年:1年国債金利+3.1%、20年~25年:1年国債金利+3.15%、25年以降:1年国債金利+3.85%)

こちらはいわゆる「NC5期限対劣後債」(ノンコール5年期限付劣後債)です。

当初クーポンの2.75%は1年国債金利(-0.1%)+2.85%の条件で決定しています。

よって、ステップアップ幅は5年~20年が0.25%、20年~25年が累計0.3%、25年以降が累計1.0%となります。

また、格付会社(JCRとS&P)の資本性評価は発行金額の50%で、当初5年間のみとなります。

金利のステップアップに加えて5年目以降、資本性評価がなくなる点は償還する上でのインセンティブとなります。(S&Pの場合、格下げになると資本性評価の期間が長くなりますのでこの部分は注意してください)

下記は2016年に発行したソフトバンクG(当時はソフトバンク)の円建て期限付劣後債(25年)について解説した記事です。

ちなみに2021年6月に発行した円建て期限付劣後債(35年)は、2016年に発行した円建て期限付劣後債(25年)のファーストコールの償還資金の為に発行されました。

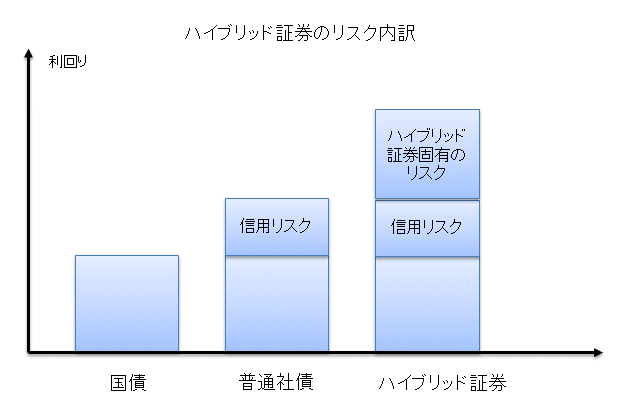

コーポレート・ハイブリッド証券の主なリスク

信用リスク(デフォルトリスク)

普通社債と同様にデフォルトリスクがありますが、デフォルト時の弁済順位が普通社債に対して劣後する分、よりリスクが高いと考えられます。

利息・配当の繰り延ベリスク

永久劣後債や優先証券(優先株)は利息(配当)を繰り延べ(停止)してもデフォルト扱いとはならないことから普通社債に比べて繰り延べ(停止)される可能性が高くなります。

スキップした利金が累積されて次回の利払い日に支払う必要のあるタイプと、株式の配当のように無配になってそのまま流れていくタイプのハイブリッド証券があります。

期限前償還の見送り(スキップ)リスク

ハイブリッド証券で最もクローズアップされるリスクが、初回の期限前償還日(ファーストコール日)に償還されないリスクです。

多くの投資家はファーストコールされる前提で投資しているケースが多くなります。

実際、これまで多くのハイブリッド証券はファーストコール日に償還されることが多くなっています。

よって、何らかの要因でファーストコールされない場合は債券価格が大きく下落するケースもありますので注意が必要です。

- ハイブリッド証券の期限前償還見送りの影響についてはこちらに詳しく掲載していますのでご覧ください:劣後債の期限前償還見送りについて考える(スタンダードチャータード銀行劣後債)

ただし、金融機関が発行するCoCo債と異なり、コーポレートハイブリッド証券の場合は金利のステップアップが禁止されていない為、上記の発行例にあるように「ステップアップ型」となっているケースが多くなります。

これは償還される可能性が高まるという点で投資家にとってはプラスになります。

流動性リスク

コーポレート・ハイブリッド証券は普通社債と比較して市場規模が小さいことから、市況が悪化した際のボラティリティが相対的に大きくなります。

また、売買時のビット・オファー・スプレッドも相対的に大きく売買コストが高くなる可能性があります。

債券の関連ページ

債券のイールドカーブ・スプレッド・デュレーションについてはこちらを参照してください!

- イールドカーブについての分かりやすくて詳しい説明

- 債券のスプレッドについて分かりやすく解説

- 米国ハイイールド債・新興国国債・投資適格社債の利回り・スプレッド長期推移

- 債券のデュレーションについて分かりやすく解説

債券市場の全体像はこちらを参照!