こちらのページでは「リバースフローター債」について事例を交えながらポイントを詳細に解説しています。

リバースフローター債は金利が低下すれば受け取るクーポンが増え、金利が上昇すれば受け取るクーポンが減少する債券です。

インバースフローター債と呼ばれることもあります。

その名の通りですが「逆変動利付債」という商品特性となります。

- リバース(インバース):逆

- フローター:変動利付債

下記はリバースフローター債の発行事例です。あわせてポイントも掲載しています。

リバースフローター債の発行事例

債券タイプ

- 仕組債

通貨

- 円(額面100円)

対象アセット(インデックス)

- 固定−6ヶ月LIBOR

条件

長期金利を含めて円の金利が低すぎると組成が難しくなります。

下記は2016年3月頃の条件です。(6ヶ月LIBORの水準は0.01%)

- 期間:30年

- 利払い:年2回(半年ごと)

- クーポン

- 1-5年:0.8%

- 6-10年:1.2%-6ヶ月LIBOR ≧0

- 11-15年:1.5%-6ヶ月LIBOR ≧0

- 16-20年:1.8%-6ヶ月LIBOR ≧0

- 21-25年:2.1%-6ヶ月LIBOR ≧0

- 26-30年:2.4%-6ヶ月LIBOR ≧0

- 上記「≧0」の通り、短期金利が大きく上昇してもクーポンは0%より小さくならない形となっています(クーポンフロア)

- 6ヶ月ごとに発行体がコールをして償還する権利があります(早期償還条項)

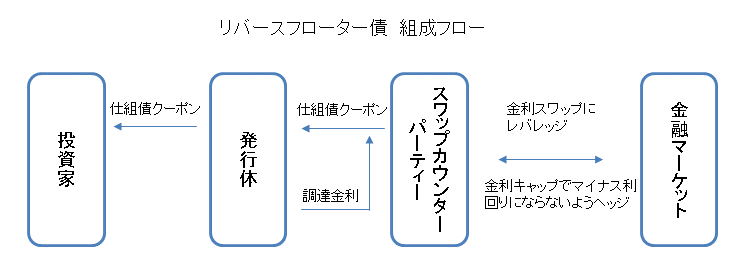

リバースフローター債は円建ての固定利付債に金利スワップ取引を組み合わせて組成されます。

- スワップレートの仕組みについてはこちらをご覧ください:米ドル10年スワップレートが10年国債利回りより低くなる現象が発生

参照する変動金利は利払い間隔に合わせた期間のものが使われることが一般的です。

例えば上記の例では年2回(半年毎)の利払いで、クーポン計算で参照する変動金利は6ヶ月LIBORを使用しています。

リバースフローター債の良い点(メリット)

高い利回り

- 発行後、日本の金利が低位で推移すれば、マーケット金利と比べて高い金利を享受できます。

- 長短金利差(長期金利と短期金利の差)が大きくなる、つまりイールドカーブがスティープニング化(立っている)している状態で組成すると当初の条件は良くなります。ただし、その後短期金利が上昇するとクーポンは減少します。(イールドカーブについての詳細はこちらを参考にして下さい:イールドカーブについての分かりやすくて詳しい説明)

- 固定金利部分はステップアップしていくように組成するのが一般的です。

- 仮に短期金利が上昇しても、多少の上昇であれば、通常の円建て債券を保有するよりも条件は良くなります。

- よって、ある程度金利水準が高く、これ以上はそれほど金利が上昇しないであろうと考えている投資家にマッチします。(ただし、金利がここから大きく低下する見通しであれば発行体コールで償還する可能性が出てくるのであまりマッチしません。そういう場合はシンプルに長期の固定利付債を購入すべきです。)

- コール条項(早期償還条項)をつけた場合は早期償還リスクが加わりますが、その分、利回りアップに貢献します。

元本割れリスクは低い

- 発行体の信用リスクを除けば、元本割れリスクはありません。

- また、クーポンフロアにより、クーポンがゼロを下回ることはありません。

- よって、運用規定等で株式や為替のリスクが取れない投資家や元本割れリスクをどうしても回避したい投資家に向いています。また、今後、金利が低下するか、あまり大きく変化しないだろうという見通しを持っていると、よりマッチします。

リバースフローター債のリスク(デメリット)

短期金利が上昇するとクーポンが減少

- 短期金利が上昇するとクーポンが低くなります。(そのため、クーポンの固定部分は期間が経過するごとに上昇するステップアップ型が多く活用されます)

- 最悪の場合クーポンがゼロになる可能性もあります。

- また金利水準が低い環境で組成すると、基準となる金利も低くなり、さらに金利上昇リスクも高まる為、条件が悪くなります。

ゼロクーポンで長期保有の可能性も

- 短期金利が大きく上昇するとゼロクーポンのまま償還まで長期間保有しなければならないリスクがあります。(上記の例では30年)。

- ゼロクーポンの状態になった債券を売却しようとするとデリバティブ部分を時価評価するため、大きく元本が割れてしまうので注意が必要です。

早期償還のリスク

- コール条項(早期償還条項)をつけた場合、債券発行時より金利水準が大きく低下すると発行体によるコールで償還してしまう可能性があります。(投資家にとっては高い金利を享受し続けられないリスク)

- これは発行体から見て有利な状況(償還して再発行した方がコストが低下する)になった場合に償還されることになります。

- つまり債券発行時より金利が低下すると投資家にとっては条件が良くなるが、早期に償還してしまう可能性も高くなります。

1994年オレンジ郡の財政破綻はリバースフローター債が要因

1994年にカリフォルニア州オレンジ郡は米国の自治体としては最大の財政破綻となりました。

リバースフローター債への投資に失敗したことが破綻の原因と言われています。

ただし、これはリバースフローター債で大きなキャピタルロスが発生したという話ではなく、金利上昇によりリバースフローター債のクーポンが低下し、借入金利より低くなったことで逆ザヤが発生したというのが正確な話です。

借りたお金でリバースフローター債に投資していたことが失敗の原因です。

オレンジ郡が保有していたリバースフローター債のクーポンは「10%-3ヶ月LIBOR」でした。

金利上昇により3ヶ月LIBORが7%前後となったことでクーポンは3%前後となりました。

一方、借入金利は7%以上となり、完全な逆ザヤ発生となりました。

リバースフローター債への投資だけなら、最悪ゼロクーポンで済みますが、借りたお金で運用するとこのようなリスクが発生します。

- 米国の短期金利の推移はこちらを参照(LIBORではなくFFレートですが参考にしてください):金利とインフレ率推移(チャート・変動要因)【①先進国】

リバースフローター債の関連ページ

代表的な仕組債をほぼ全て網羅しています!

仕組債の理解を深めるためのコンテンツです!