こちらページでは日本の投資信託の残高の推移について掲載しています。

一般的にニュース等で報道される投信残高はETFを含んだデータであることが多く、それでは投信業界の正確な状況を把握できません。

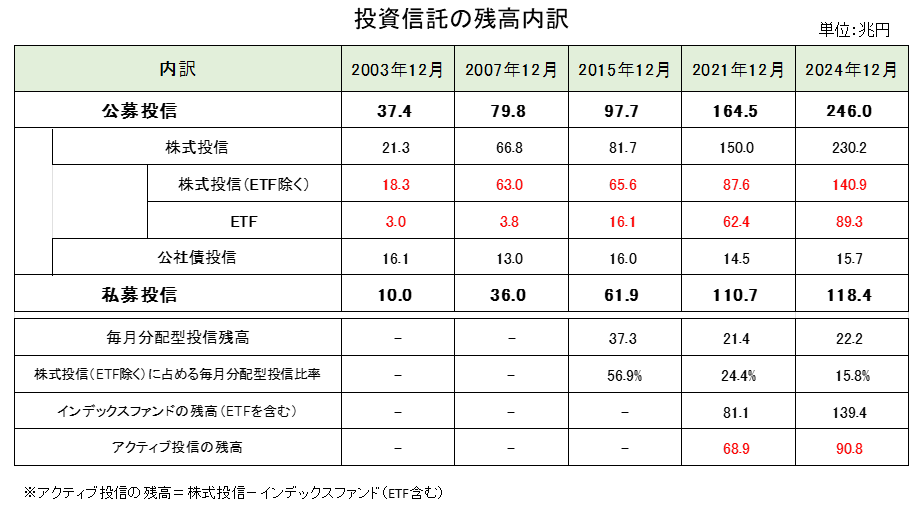

下記では「ETFを除いた株式投信の残高」やニュースなどではあまり紹介されない「私募投信の残高」「株式投信に占める毎月分配型投信の比率」など、少しマニアックなデータも掲載しています。

2003年以降のデータを時系列で掲載していますので、投信業界の変化を確認することができます。

日本の投信残高の変化を時系列で紹介

- 2003年:投信の黎明期

- 2007年:リーマンショック前

- 2015年:分配型(REIT)投信がブームに

- 2021年:コロナショック後の金融緩和でグローバル株が大きく上昇

- 2024年:新NISAによる投資ブーム・日経平均が34年ぶりに高値を更新

「公募投信」全体の変化

2003年から2024年の間に「公募投信」全体で208.6兆円(37.4兆円→246兆円)増加しています。

ただし、「公募投信」の増加のうち約4割はETF(3.0兆円→89.3兆円で86.3兆円の増加)によるものです。

ETFは日銀が量的金融緩和政策の一環で2013年以降、買入れを行っており、2024年12月末時点の日銀の保有残高は時価ベースで約75兆円となっています。

また、日銀以外でも国内の機関投資家がこれまで個別株のポートフォリオで保有していた株式をETFにシフトしています。(持ち方を変えただけですので、個別株ポートからETFへのシフトは新たな投資を生み出した訳ではありません)

日本において、個人投資家のETF保有額はごく僅かで、浸透しているとは言えない状況です。

そして、2021年と2024年のデータを確認するとETFは26.9兆円(62.4兆円→89.3兆円)の増加に対し、ETFを含むインデックスファンドは58.3兆円(81.1兆円→139.4兆円)増加しています。

これは新NISAに伴うインデックスファンドの人気によるものです。

eMAXIS Slim 全世界株式(オール・カントリー)【愛称:オルカン】などが大きく残高を伸ばしました。

一般向けの公募投信の残高は「株式投信(ETF除く)」を確認

国内の銀行・証券会社などで販売されている一般投資家向けの純粋な投資信託のデータは「株式投信(ETF除く)」と「アクティブファンドの残高」を確認する必要があります。

- 2003年~2021年は「株式投信(ETF除く)」18.3兆円→87.6兆円

- 2021年~2024年は「アクティブファンドの残高」:68.9兆円→90.8兆円

特に2003年~2007年の増加が著しいことが確認できます。この時期は日本における公募投信の最大の拡大期でした。

逆に2007年~2021年は株式市場の上昇比率と比較して「株式投信(ETF除く)」の増加割合が小さくなっています。

ちなみに、下記は2007年12月末と2021年12月末の日本株と米国株の水準です。

- 2007年12月末

- 日経平均:15,307円

- NYダウ:13,264ドル

- 2021年12月末

- 日経平均:28,792円

- NYダウ:36,338ドル

2007年12月末と2021年12月末の世界の株価が大きく上昇していることを考えると、「株式投信(ETF除く)」が40%程度しか増加していないのは少し物足りないと感じます。

2021年から2024年の増加は新NISAの効果に加え、日本株をはじめとする株価の上昇も残高アップに貢献しています。

過去の人気投信の変化は下記をご覧ください。

- 2000年以降の投信残高ランキングTOP10を時系列で紹介しています:公募投信残高ランキングの変遷(変化が大きすぎる!)

私募投信は大きく増加

私募投信は2003年から2024年の間に大きく残高を増やしています。

ちなみに私募投信は主に銀行・生損保などの金融機関が投資する「適格機関投資家私募投信(プロ私募投信)」と一般投資家も投資できる「少人数私募投信」がありますが、大部分が「適格機関投資家私募投信(プロ私募投信)」です。

- 適格機関投資家についてはこちらを参照:2つのプロ投資家 / 適格機関投資家と特定投資家

銀行・信用金庫などは融資が伸びない中で、私募投信に投資することで収益を確保していますが、本質的に健全とは言えません。

- 金融機関が私募投信に投資する理由はこちら:銀行が私募投信・J-REITを買う理由は業務純益に計上できるから

また、2010年代はゆうちょ銀行とGPIFが運用を積極化したことも、私募投信の増加に大きく寄与しています。

- GPIFについてはこちらを参照:GPIFの役割とポートフォリオの変化

さらに2015年以降、多くの金融機関で積極的に販売しているファンドラップの影響もあります。ファンドラップに組み入れられている投資信託の多くが「適格機関投資家私募投信(プロ私募投信)」となっており、これも私募投信の残高増加に寄与しています。

分配型投信の比率は大きく低下

「株式投信に占める毎月分配型投信比率」は年々低下しています。

上記の表にはデータがありませんが、ピーク時の2011年頃は70%前後まで上昇していました。(2011年8月:72.5%)

その後、金融庁による指導もあり、多くの販売会社が販売を自粛したことで比率が低下しました。