こちらのページでは「受取配当金の益金不算入制度」についてポイントを分かりやすく解説しています。

大きな変更があった2015年の改正についても触れています。

2015年の改正では投信の益金不算入が認められなくなるなど多くの投資家に影響がありました。

また、下記で詳しく説明していますが「受取配当金の益金不算入制度」は日本株の二重課税を防ぐための制度です。

そして、対象は法人のみです。

この2つの大原則は覚えておいてください。

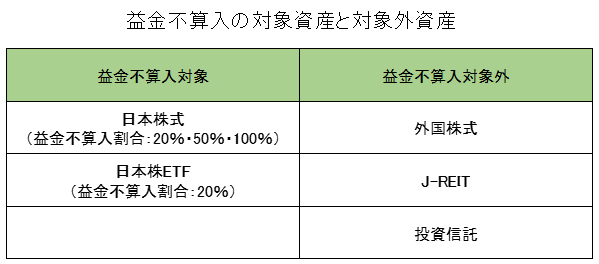

そうすれば、例えば「外国株」や「J-REIT」が益金不算入の対象外だということは考えなくても理解できるはずです。

- 外国株 ⇒ 日本株ではない

- J-REIT ⇒ 法人税を払っていない

それではまず最初に「受取配当金の益金不算入制度」のポイントを掲載します。

- 制度の目的は国内法人の二重課税回避

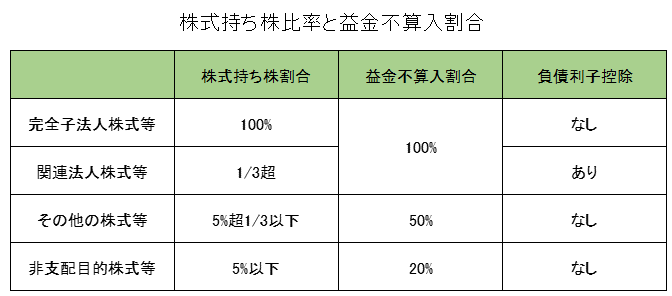

- 持ち株割合が1/3超で100%、1/3以下5%超で50%、5%以下で20%の益金不算入

- 日本国内の二重課税を防ぐことが目的であるため外国株は対象外

- もともと税金を払っていないJ-REITも対象外

- 投資信託は日本株に投資するものでも対象外となった(日本株ETFは20%益金不算入)

- 法人が日本株に投資する際は投資信託よりETFが有利に

- 保有期間にも注意が必要

詳細は下記をご覧ください。

それではまず、制度の目的や概要から始めます。

受取配当金の益金不算入制度とは(なぜ不算入になるのか?)

「受取配当金の益金不算入制度」は法人が受取る配当金について、全部又は一部を税務上、益金として計上しなくてもいいという制度です。

どうしてこのような制度があるのかというと、法人が受け取る配当金に対して二重課税を防ぐ目的です。

例えば100%子会社から親会社が配当を受け取る場合、配当は既に子会社が法人税を支払った後の当期利益から支払われているため、受け取った親会社で益金計上となると二重に法人税が課税されることになります。

益金不算入の制度はこの二重課税を軽減する制度で、100%子会社の場合や1/3超を保有する大株主の場合は受取配当金が全額益金不算入となり、それ以外の場合は持ち株割合に応じて益金不算入となる割合が変化します。

よって、個人投資家には関係ありません。

そして、平成27年4月(2015年4月)に見直しが行われているので、改正後の内容を下記に一覧で掲載します。

以前は25%以上の持ち株割合で100%益金不算入でしたが、1/3超の持ち株割合に変更となりました。

同じく、25%未満は一律50%益金不算入でしたが、5%未満は20%益金不算入となりました。

また、オーナー企業の資産管理会社で使われることが多い「自社株TOB」は益金不算入制度に関連したプランです。

下記リンク先には平成27年4月(2015年4月)変更前の益金不算入割合や変更前後の大株主の動向も掲載しています。

- 自社株TOBについての詳しい内容はこちらをご覧ください:自社株TOBのメリット / みなし配当で益金不算入を活用できる

受取配当金の益金不算入制度の対象資産(一般的な公募投資信託は対象外に変更)

制度の趣旨が日本株式の二重課税回避である為、外国株式は対象外です。

また、J-REITは通常、導管性要件を満たすことで法人税は免除されており、二重課税とならないことから対象外です。

日本株式を投資対象としている国内籍の投資信託は以前は一部益金不算入の対象となっていましたが、平成27年4月(2015年4月)の改正で対象外となりました。

日本株式に投資するETFはこれまでの50%益金不算入から20%益金不算入となりました。(非支配目的株式等に該当する)

いずれも100%日本株式に投資するETFと投資信託の取り扱いが異なるのは少し違和感があるかもしれません。

このように日本株ETFと日本株投信の取り扱いが異なることとなった理由は、ETFはパススルー方式で受け取った配当金をそのまま分配するだけですが、投資信託の分配金(普通分配金)の原資は配当以外のキャピタルゲインも含まれる場合がある為です。

キャピタルゲイン部分まで益金不算入となるのはおかしいという観点で対象外となっています。

その為、細かい話ですが法人が日本株に投資する際は投資信託よりETFの方が益金不算入を活用できる分だけ有利となります。

保有期間の条件

益金不算入が認められるには株式・ETFの保有期間の条件をクリアする必要があります。

保有期間の条件は下記の通りです。

- 完全子法人株式等の100%保有は前回の配当基準日の翌日から今回の配当基準日まで100%保有が条件(前回の配当基準日が1年超となる場合は1年間100%保有すれば良い)

- 関連法人株式等の1/3超保有は今回の配当基準日まで6か月間、1/3超の保有が条件

- その他の株式等・非支配目的株式等は配当基準日以前1ヶ月以内に取得し、かつ基準日後2か月以内に譲渡した株式等は短期所有となり除外される

関連ページ

法人の税金や節税についてはこちらを参照してください!

- オペレーティングリース(JOL)を活用した節税【多くの法人が契約】

- 株特はずしを行う際に投資信託は活用できるか?

- 法人が金融商品を売却した場合の源泉徴収税率

- 法人が購入した投資信託は貸借対照表(B/S)上、どの勘定科目に掲載するか

- 法人の財務担当者に喜ばれる「外国籍投信」<分配金は全て利益計上できる>

個人の大株主に関する配当金の課税についてはこちらを参照してください!