こちらのページは「フィデリティ・USハイ・イールド・ファンド」を例に「米国ハイイールド債」のポイントやリスクを掲載しています。

大部分は米国ハイイールド債全般に共通する内容ですので、米国ハイイールド債の見通しを分析する上で活用いただけます。

「米国ハイイールド債の全て」といった内容になっています。

米国ハイイールド債のポイントをまとめると下記の通りです。

- 格付はBB以下の非投資適格銘柄

- 米ドル建てクレジット債券の中では相対的に高い利回り

- 「スプレッド」と「デフォルト率×回収率」の対比では理論的に儲かる

- 金利上昇局面は必ずしもマイナスではない

- 発行企業はイメージよりも大企業かつ優良企業(日本でいえばソフトバンクG)

- 原油価格の動向に注意

- ベストの投資タイミングは景気が悪化してスプレッドが拡大した局面(スプレッドが7%以上になればチャンス)

詳細は下記をご覧ください。データや内容は随時、更新しています。

まず最初に「フィデリティ・USハイ・イールド・ファンド」の商品概要から紹介します。

フィデリティ・USハイ・イールド・ファンドの概要

実質的な運用会社

- フィデリティ(委託会社:フィデリティ投信)

投資対象

- 投資対象は米国ハイイールド債

- 最新のポートフォリオ利回りは月次レポートを参照:フィデリティ・USハイ・イールド・ファンド(運用会社サイト)

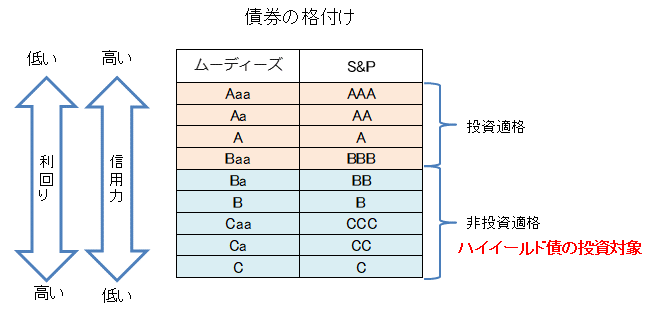

- ハイイールド債は名前の通り「高い(High)」「利回り(Yield)」の債券であり、格付けがBB以下の非投資適格にランクされる債券である

- BBB以上の投資適格債券に比べてデフォルト率が高い分、利回りが高くなる

- 債券ごとに期間は異なるが多くは3年~10年前後でクーポンは固定金利が一般的である

- 債券の格付とハイイールド債の投資対象

- 利回りとスプレッドのイメージ図

信託報酬

- 1.738%

米国ハイイールド債のポイント・メリット

相対的に高い利回り

- 米国債・投資適格社債・米ドル建て新興国国債と比較して相対的に高い利回り

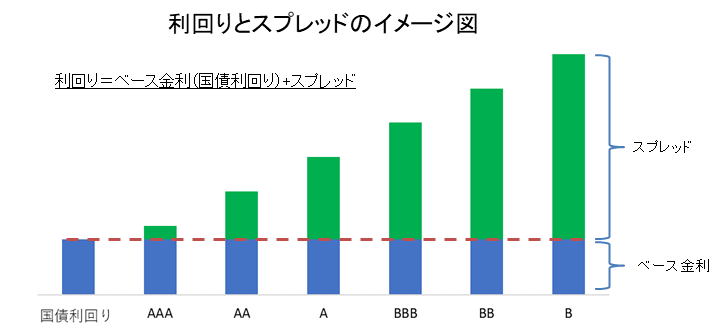

- 利回り=ベース金利(国債利回り)+スプレッド

- 1993年〜2020年のスプレッドの平均は5.0%~6.0%前後

- スプレッドが7%以上の局面では投資のチャンス

- 米国ハイイールド債の利回りとスプレッドの推移はこちらを参照:米国ハイイールド債・新興国国債・投資適格社債の利回り・スプレッド長期推移

- 社債のスプレッドについてはこちらを参照:債券のスプレッドについて分かりやすく解説

デフォルト時の回収率はイメージより高い

- 米国のハイイールド債のデフォルト時の回収率は長期平均で40%前後と言われている(ただし、リーマンショック時など混乱時は回収率は低下する)

- 同じ非投資適格級のバンクローンは多くが担保付であるためデフォルト時の回収率が70%前後。米国ハイイールド債は多くが無担保だか、40%前後の回収率となっている。

「スプレッド」vs「デフォルト率×回収率」を比較すると理論的には儲かる

- 米国ハイイールド債のデフォルト率は長期平均で3%前後と言われている

- 仮に3%のデフォルト率で40%の回収率(上記参照)であった場合、債券の毀損割合は1.8%となる(3%の内60%が回収できない)

- 上記の通り、米国ハイイールド債のスプレッドは長期平均で5%~6%あり、毀損割合1.8%を大きく上回るので、理論的に利益が出る資産クラスといえる

- ちなみに米国ハイイールド債のデフォルト率が最も上昇したのはリーマンショック後の約16%。こういった局面では回収率も低下すると考えられ、仮に回収率30%とすると毀損割合は11.2%。(ハイイールド債のデフォルト率の推移はこちらを参照:バンクローン・オープン/バンクローンの投資環境)

利上げ局面でもスプレッドのタイトニングでカバー

- ハイイールド債インデックスベースのデュレーションは3年~5年と金利上昇リスクはややあるが、前回の利上げ局面(2004年5月~2006年6月)ではベース金利の上昇を、企業の信用力アップによるスプレッドのタイトニングが上回り、ハイイールド債の価格は上昇した。

- 『ベース金利の上昇」<「スプレッドのタイトニング(縮小)』⇒ 最終利回り低下(債券価格上昇)

ジャンク債といってもイメージより優良な企業(ソフトバンクGを例に解説)

- ハイイールド債はジャンク債と呼ばれることもあり、すごく財務内容が悪くリスクの高い会社と思っている人が多い。特に日本ではハイイールド市場が存在しないため、間違ったイメージを持たれているケースも多い。

- 米国では格付けがBB以下のハイイールド債券市場は2020年現在で150兆円ほどの市場規模があるが、日本企業ではBB以下の債券の起債はほとんどない。

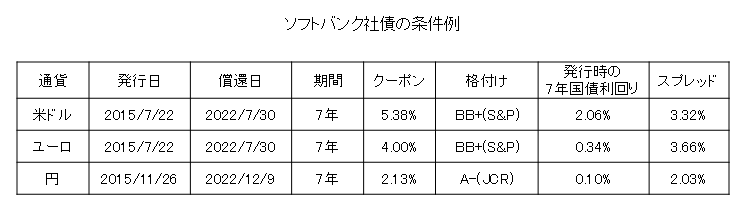

- 日本で数少ないハイイールド債の代表格はソフトバンクG。ソフトバンクGは債券を多く発行しており、米ドル建て・ユーロ建て・円建てのものがある。

- 下記は2015年にソフトバンクGが発行した3通貨の債券の一覧(発行時点の社名はソフトバンク)

- 米ドルとユーロはS&PがBB+の格付け、円はJCRがA-の格付。

- 一般的に米国のS&Pやムーディーズは日本のJCRやR&Iと比べて厳しい格付けで、ソフトバンクGの場合は内外の格付け差が4ノッチある。

- ソフトバンクGの場合、グローバルな基準ではハイイールド債だが、日本国内では日本の格付け会社による格付けで投資適格債として発行されている。

- そして、日本の金余りの影響も加わり、スプレッドは円建ての債券ではかなり小さめになっている。スプレッドは米ドル建て3.32%・ユーロ建て3.66%に対し、円建ては2.03%とかなり低いスプレッドとなっている。

- 一般的にハイイールド債券市場ではS&P、ムーディーズの格付けが基準となっている。言い換えるとハイイールド債券ファンドに組み入れられている債券はソフトバンクのような会社といえる。

- 話を戻すと、ハイイールド債というとリスクが高い会社が多いというイメージがあるが、ソフトバンクGのような会社と考えると、必ずしも財務内容が脆弱でリスクが高い会社とは言えない。

- ちなみにJCRが格付けしている一般事業法人でソフトバンクGと同じA-かそれ以下の会社は上場企業だけで数百社はある。

- 日本国内でBBBやA格の投資適格債として購入している債券でもグローバル基準ではハイイールド債(ジャンク債)ということになる。

- ここで伝えたいのはハイイールド債といってもかなりしっかりした企業が多いということ。

ハイイールド債券の発行企業例(ライジングスターとなったも)

過去にBB格以下でドル建て債券を発行した企業の例

- デル(電気機器)

- デルモンテ(食品)

- リーバイス(アパレル)

- スプリント(通信)

- ウェンディーズ(外食)

- グッドイヤー(タイヤ)

- テスラ(自動車)

- ネットフリックス(動画配信)

- ウーバー(配車サービス)

- アマゾン(EC、クラウド)

アマゾンなど成長により投資適格に格上げ(ライジングスター)された企業も存在

ハイイールド債のリスク・デメリット

金利上昇リスク

- 米国ハイイールド債のデュレーションは3年~4年と金利上昇リスクがある。

- ただし、金利上昇よりスプレッドのタイトニングが上回り、ハイイールド債が下落しないケースもある

- デュレーションについての説明は「債券のデュレーションについて分かりやすく解説」を参照

原油価格等の影響で下落する可能性

- 2014年後半~2016年2月にかけて原油価格が1バレル=100ドル超から1バレル=25ドル前後まで下落した

- この時は、エネルギーセクターのデフォルト率上昇が懸念され米国ハイイールド債の価格は10%以上下落した

- 今後も原油価格が下落した際は米国ハイイールド債の価格が下落する可能性がある

デフォルト率の上昇

- 米国ハイイールド債のデフォルト率は3%程度が長期的な平均値となっている

- 今後、景気低迷などでデフォルト率が上昇すると米国ハイイールド債にとってはマイナス要因

投資対象が同じETF(類似ファンド)

【iシェアーズ iBoxx 米ドル建てハイイールド社債 ETF(HYG)】

- 米国ハイイールド債が投資対象

- 対象指数:Markit iBoxx米ドル建てリキッド ハイイールド指数

- ブラックロックの代表的ハイイールドETF

- 低コスト

- HYGのポートフォリオの概要等はこちらを参照:ブラックロックサイト

関連ページ

マーケットにストレスがかかった時のハイイールド債の下落率はこちらを参照!

債券市場の全体像はこちらを参照!

ハイイールド債への最適な投資タイミング

ハイイールド債は固定金利のクレジット投資です。

よって、投資するベストタイミングは金利が低下しそうな状況で、かつスプレッドが拡大している局面です。

景気が悪化し、中央銀行が利下げに転じるような環境でエントリーできると最高です。

また、クレジット関連全般に言えることですが、長期的に保有すればトータルリターンでマイナスになる可能性は低いといえます。

よって、スプレッドが拡大したタイミングで購入し、長期投資をすると良いと思われます。

ベース金利が今後上昇するか低下するか予想が難しい場合は、バンクローンとハイイールド債を半分ずつ分散すると良いでしょう。