「メザニンローン」は様々なアセットで活用されますが、こちらのページでは使用頻度が高く、メザニン本来の必要性が分かりやすい不動産ファンドのメザニンローンを例に説明しています。

「メザニンローン」はエクイティ出資者とシニアローンレンダー(銀行等)の溝を埋める重要な役割があります。

「メザニンローン」を証券化した投資商品もあり、ミドルリスク・ミドルリターンでキャッシュリッチな投資家には人気があります。

下記は「メザニンローンの全て」と言える内容ですので是非参考にしてください。

メザニンローンとは

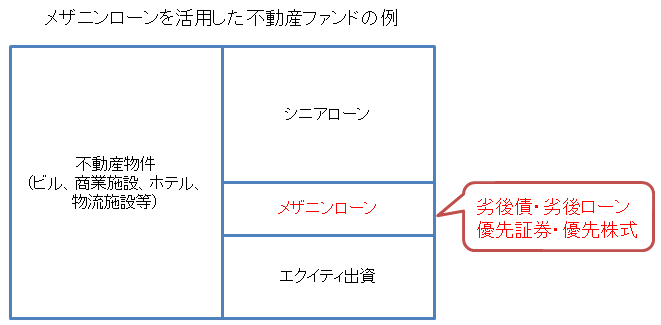

「メザニンローン」とは図にあるように「シニアローン」と「エクイティ出資」の中間にくるローンとなります。

一般的に「メザニン(メザニンファイナンス)」と言った場合、シニアローンとエクイティ出資の中間にくる「劣後債・劣後ローン」や「優先証券・優先株式」を指します。

こちらのページではこれらの総称として「メザニンローン」という表記で説明していきます。

メザニン(Mezzanine)とは中2階を意味します。

バランスシートで考えるとシニアローン(2階)とエクイティ(1階)の中2階ということになります。

シニアローンとは通常の銀行等から借り入れるローンを指し、デフォルトリスクが低い分、金利も低く設定されます。(不動産ファンドにおけるシニアローンは多くの場合、ノンリコースローンとなります)

エクイティ出資は一般企業のバランスシートでいうところの株式(エクイティ)となります。

不動産ファンドの場合はエクイティ出資者が不動産の所有者ということになります。

不動産価格が上昇した場合はエクイティ出資者の利益となり、下落した場合はバランスシートの下から順番に毀損していきます。

つまり、最初にエクイティ出資者の持ち分が毀損し、エクイティが全損となった後、メザニンローン→シニアローンの順に毀損していきます。

- 不動産価格が上昇した場合:エクイティ出資者の利益

- 不動産価格が下落した場合:エクイティ→メザニンローン→シニアローンの順番に毀損【バランスシートの下から毀損】

メザニンローンはシニアローンより利回りが高い一方、不動産価格下落時はエクイティ出資分のクッションがあるので「ミドルリスク・ミドルリターン」ということになります。

なぜメザニンローンは必要か(メザニンローンの存在意義・メリット)

ちなみに不動産関連のファンドでも例えばJ-REITでは通常、メザニンローンを活用することはありません。

メザニンローンを活用するのは一般的に不動産関連ファンドの中でも高いレバレッジを活用する私募ファンドやブリッジファンドと呼ばれるファンドになります。

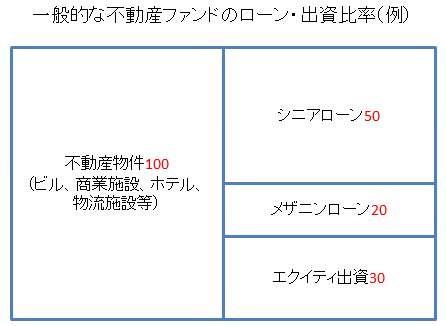

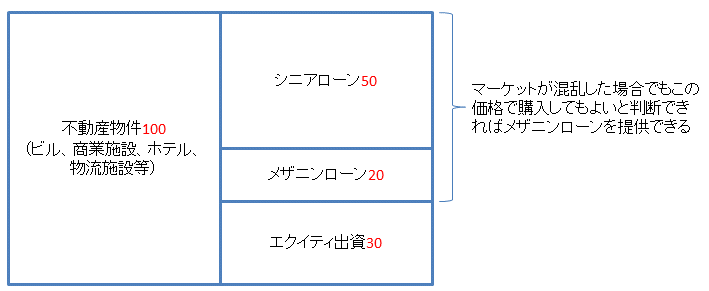

不動産私募ファンドを例に説明すると、メザニンローンを活用するタイプの典型的なファンドのバランスシートは下図のような形になります。

こちらの例では物件100に対し、シニアローン50・メザニンローン20・エクイティ30の割合としています。

これがJ-REITでは不動産物件100に対しシニアローン40~60、エクイティ60~40といった比率になります。

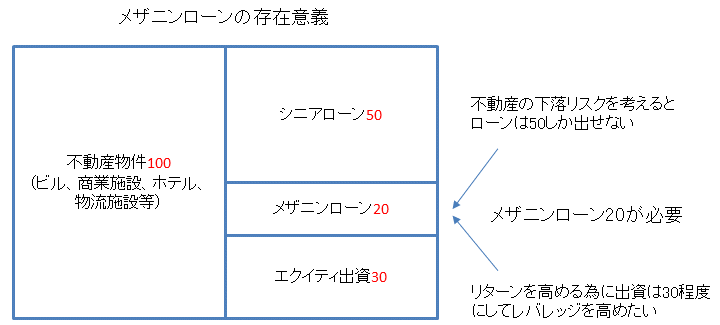

ではなぜ私募ファンドではメザニンローンが必要かというと、シニアローンを提供する銀行(レンダー)とエクイティに投資する投資家の両方からそれぞれ必要とされるからです。

まず、エクイティ投資家の立場から考えると、私募ファンドのエクイティ投資家は通常、8%~20%といった高い利回りを期待します。

そのためにはある程度高いレバレッジが必要となり、J-REITのようなLTV50%(借入比率50%、レバレッジ2倍)ではやや不足することになります。

通常、LTV(借入比率)は70%程度が必要となります。

よって、エクイティ投資家から見ればシニアローンを70%調達できれば良いということになりますが、シニアローンを提供する銀行の立場からは少し見方が変わります。

シニアローンの提供者である銀行の立場から考えると、不動産100に対し70のローンということは不動産市況が悪化して物件の価格が30%以上下落するとローンが毀損してしまうことになります。

リーマンショック前の2007年ごろまではこれくらいの割合でもローンを提供する銀行が多くありましたが、リーマンショック時に不動産ファンド向けのローンが一部毀損した事例もあり、それ以降はかなり保守的な目線になっています。

現在ではLTV(借入比率)が50%位までが上限となるケースが多くなっています。

このように「エクイティ投資家は70%を借り入れで調達したいが、銀行は50%までしか貸してくれない」。

この間を埋めるのがメザニンローンの役割となります。

上記の例で説明すると、メザニンローン20を提供することで銀行はシニアローン50を提供できます。

エクイティ投資家からみてもメザニンローンはシニアローンよりも金利負担はやや大きいですが、レバレッジを使える分、高い投資利回りを得ることができます。

銀行から見てもエクイティ投資家からみても共にメリットがあり、メザニンローンは大変重要な存在といえます。

- 不動産関連の私募ファンドやブリッジファンドについての詳細な内容はこちらを参照して下さい:J-REIT・私募REIT・私募ファンド・ブリッジファンドの違い

メザニンローンの提供者とリスク・リターン

通常、メザニンローンの提供者はリース会社・商社・生保・投資ファンド等になることが多いです。

メザニンローンはシニアローンと比較するとリスクは高くなりますので、不動産やクレジットのリスク管理ができる主体が提供者となります。

また、それほど多くはありませんが、メザニンローンを証券化してやや小口化したファンドも存在します。

メザニンローンファンドの仕組み(ストラクチャー)は私募ファンドと同じですが、通常の私募ファンドは不動産のエクイティに投資しますが、メザニンローンファンドはその名の通り、メザニンローンに投資します。

メザニンローンの場合は、上記の例で説明すると劣後部分に30のエクイティがありますので、不動産市況が悪化しても、不動産価格が30%までの下落であれば毀損しません。

エクイティの場合は少しでも不動産価格が下がると毀損してしまい、さらにレバレッジがかかっている分、損失の額も高くなりリスクが大きくなりますが、メザニンローンはそれに比べるとリスクは非常に限定的です。

メザニンローンの金利水準は円建ての場合、概ね4%~8%前後でありシニアローンよりも高くなりますが、エクイティ投資へのリターンより低くなり、キャピタルゲインもありません。

よって、メザニンローンのリスク・リターンはミドルリスク・ミドルリターンと言えます。

- シニアローン:ローリスク・ローリターン

- メザニンローン:ミドルリスク・ミドルリターン

- エクイティ:ハイリスク・ハイリターン

メザニンローンを活用した不動産ファンドの条件例

メザニンローンを活用した不動産私募ファンドの条件例を掲載します。

あくまでイメージですが、2020年時点の金利水準ではこのような条件となります。

- ファンド期間:5年

- 対象物件:オフィスビル100億円

- シニアローン(50億円):メガバンクから調達(期間5年・年率0.5%)

- メザニンローン(20億円):リース会社から調達(期間5年・年率5.0%)

- エクイティ出資(30億円):投資ファンド(期待リターンIRR15%以上)

ちなみに、メザニンローンの利率はエクイティ出資部分の割合がどれくらいあるかによっても変化します。

メザニンローンの安全性を分析する上で重要なのはエクイティの割合

メザニンローンの安全性を考える上でもちろん物件の良し悪しは重要ですが、劣後部分(エクイティ部分)の割合も同様に重要です。

一般的に優良な物件でメザニンローンより劣後のエクイティ部分が30%~40%以上あれば投資対象としては非常に優れていると考えられます。

多くの案件はメザニンローンの劣後にあるエクイティ部分が20~50%となります。

仮にエクイティが50%あれば多少物件の競争力が劣っても、メザニンローンの案件としては悪くないと考えられます。

対象物件の価格が半分になってもメザニンローンは毀損しないことになるので、余程悪い物件でない限りリスクは限定的ということになります。

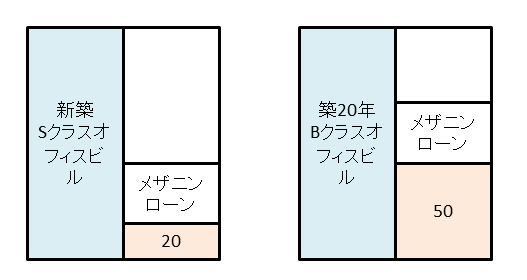

下記は「エクイティ出資比率が20%の新築Sクラスオフィスビル」案件と「エクイティ出資比率が50%の築20年Bクラスオフィスビル」案件の比較です。

左側の案件は対象不動産が新築Sクラスオフィスビルで極めて競争力が高い物件となっていますが、メザニンローンの劣後部分は20しかありません。

一方、右側の案件は築20年のBクラスオフィスビルということで物件の競争力は低く、価格が値下がりするリスクは相対的に高くなりますが、その分、メザニンローンの劣後部分は50となっており、半値になってもデフォルトしない案件です。

このように、エクイティ投資と異なりメザニンローン投資の場合は物件やテナントの良し悪しに加え、エクイティの比率も大きなポイントとなります。

メザニンローンの提供者は最悪のシナリオとして物件取得まで念頭においている

不動産ファンドが償還する仕組みを上記のファンド期間5年の例で説明すると、5年後に物件を売却するのはエクイティ投資家の権利となります。

この時、簿価よりも高く売却できればキャピタルゲインがエクイティ投資家のものとなるだけで、特に問題は発生しません。

問題は物件の価格が下落する場合です。

この時、上記の例ではエクイティが30ですので、エクイティ投資家は物件価格100から30が毀損した70以上の価格であれば売却することが可能です。

ちなみに70で売却した場合、エクイティ出資者の元金はゼロとなります。

5年後の償還時点で、70以上で売却できない場合、売却権利(物件の処分権)はメザニンローン提供者に移ります。

通常、メザニンローン提供者の売却期間は6ヶ月~1年程度です。

上記の事例ではメザニンローンが20、エクイティ30ですので、合計した50までの毀損であればメザニンローンの提供者が売却可能となります。

つまり、物件価格が50(100-50)以上の価格であれば売却が可能となります。

この時、70で売却できればメザニンローンの元金は全て返ってきますが、50で売却した場合はエクイティと同様、メザニンローンも全損となります。

その中間の金額の場合は一部毀損ということになります。

そして6ヶ月~1年の間に、50以上で売却ができなかった場合は、最終的に売却権利がシニアローンの提供者(銀行)に移ります。

メザニンローン提供者の立場で考えると、5年後の償還時点で不動産市況が悪化していた場合でも、上記の例では30%下落した70で物件を購入するつもりで当初からメザニンローンを提供するのがベストとなります。

優良な物件であれば、不動産鑑定価格額はリーマンショックなどでも20%~30%程度までしか下落しませんでした。

ただし、このような状況の時にマーケットで物件を売却しようとすると、鑑定価格よりさらに低い価格となります。

この時に売却してしまうとロスが発生するので市況が回復するまで数年保有した方が良い結果になるケースが多くなります。

よって、メザニンローンを提供する際には、市況が悪化した際、エクイティ部分が全損した価格で買えるかどうかも判断基準にしていることが一般的です。